37個品種集采來襲!過億市場迎洗牌,齊魯、南京正大天晴突圍

近日,歷時3個月的安徽省藥品集采擬中選結果終于出爐,共計37個品種(49個藥品)擬中選,涉及38家生產企業,包括上藥信誼的獨家止瀉藥雙歧桿菌三聯活菌膠囊、南京正大天晴的非醫保止吐劑鹽酸阿扎司瓊注射液、海南普利制藥的明星腦血管藥注射用尼麥角林等。米內網數據顯示,37個擬中選品種2021年在安徽省公立醫院終端的合計銷售規模超過1億元。多省市集采陸續納入生物藥,生物藥集采再掀熱潮;新一輪國采已在路上,生物藥的納入情況同樣備受關注。

集采規則日漸趨嚴,中選產品層層過濾

2022年11月,安徽省醫藥集中采購平臺組織起草了新一輪集采征求意見稿,過程跌宕起伏、幾經變遷,歷時3個月,最終本次集采的擬中選結果于2023年2月正式出爐。

來源:安徽省醫藥集中采購平臺

從集采要求看,安徽省2022年度藥品集采約定采購量為全省公立醫療機構、醫保定點社會辦醫療機構和定點(零售)藥店上報采購量基數的90%,目前其他省市采購量比例多為60%~80%,該省適當提高采購量基數既保障了中選藥品的獲量,又激勵了企業降價中選,可謂一舉兩得。值得注意的是,該輪集采約定量首次覆蓋至定點(零售)藥店,中選藥品采購周期為2年。

集采規則相對簡單,采用A/B組雙信封制確定入圍產品(A組:1類新藥、原研藥、參比制劑、過評仿制藥、全國首款上市的生物藥,B組:除 A組外的其他藥品),入圍后產品企業通過“專家談判或最終報價”2種方式確定擬中選產品價格。

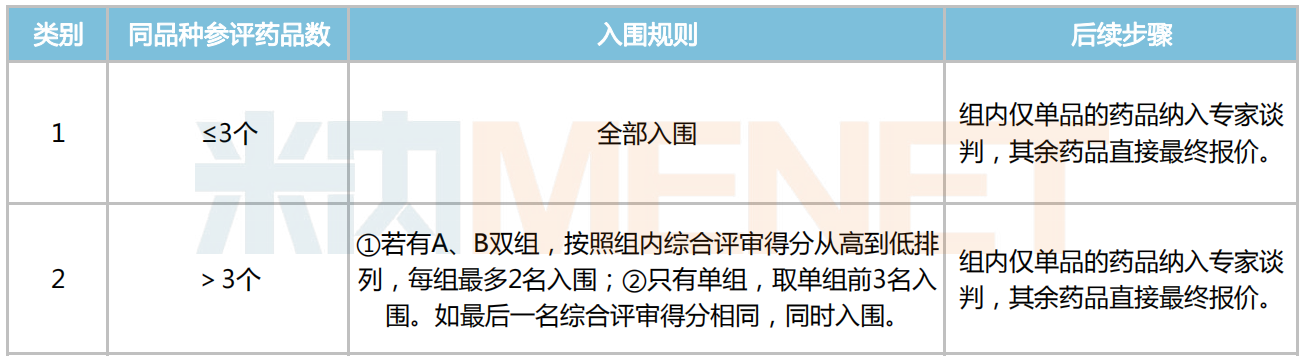

入圍產品數量及規則

來源:安徽省醫藥集中采購平臺,米內網整理

此外,入圍產品最終報價不得高于首次報價。①如僅A或僅B組產品中選,擬中選產品負責完成全部約定采購量的80%。②如A、B組同時中選,“中選價低者”分配約定采購量的70%,“中選價高者”獲得約定采購量的30%。因此,企業的最終報價不僅影響產品能否進入擬中選名單,更影響著后期約定采購量的分配。

中選產品約定采購量分配情況

來源:安徽省醫藥集中采購平臺,米內網整理

最終同品種單組僅1-2家企業擬中選,可見其淘汰率高,規則也相當殘酷。由此看來,此次安徽省集采不僅是考量藥品的價格,更是企業產品的質量水平、供應能力、綜合實力間的大比拼。

過億市場格局重塑,齊魯、南京正大天晴、華潤……成功突圍

此次安徽省集采共納入23個注射劑,占比過半,12個口服制劑以及2個外用制劑。其中化學藥有31個,另有6個生物藥位列其中,分別是利妥昔單抗注射劑、(重組)人促紅素注射劑、雙歧桿菌三聯活菌制劑口服劑、(重組)人白介素-11注射劑、聚乙二醇化(重組)人粒細胞刺激因子注射劑、(重組)人粒細胞刺激因子注射劑。

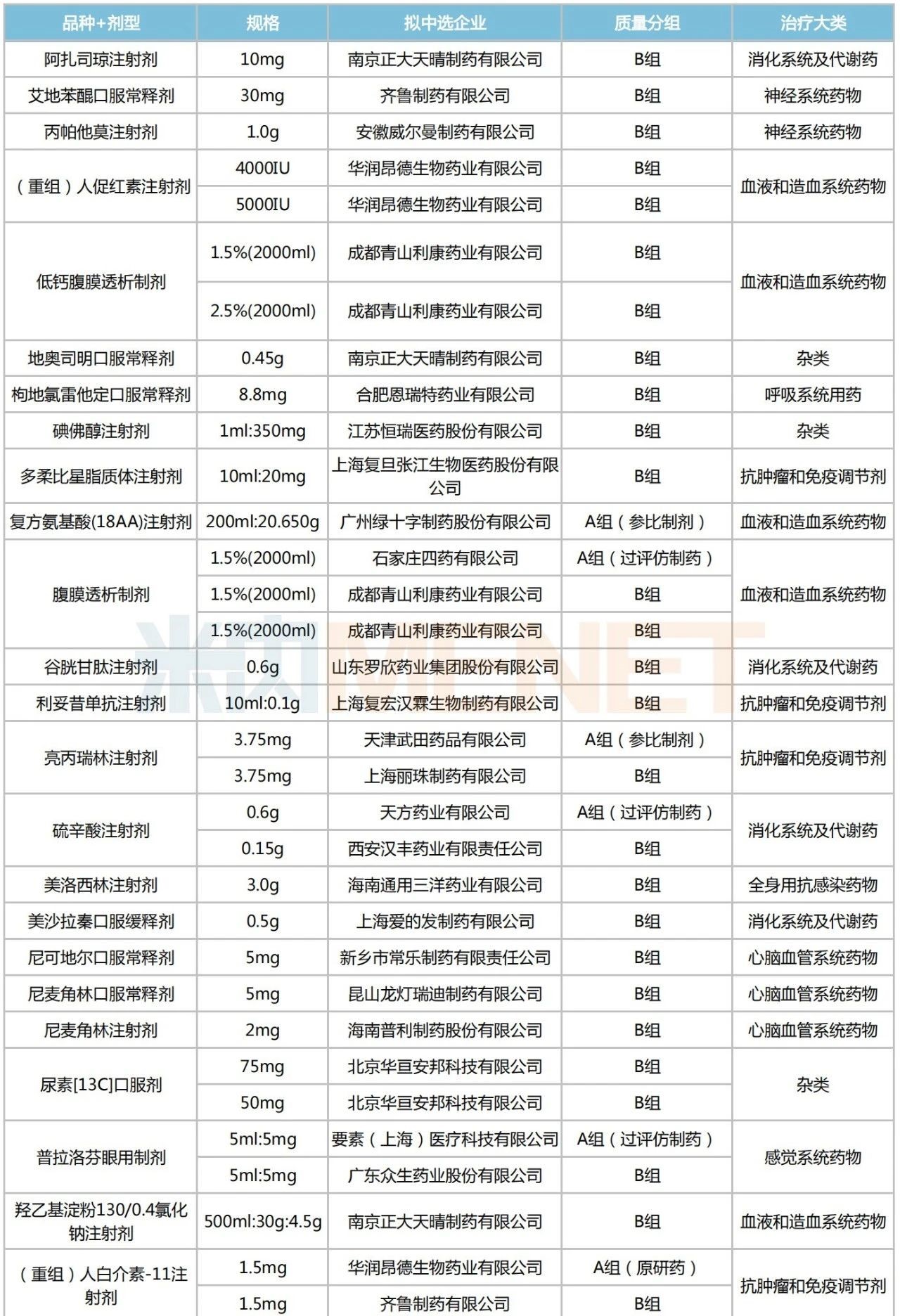

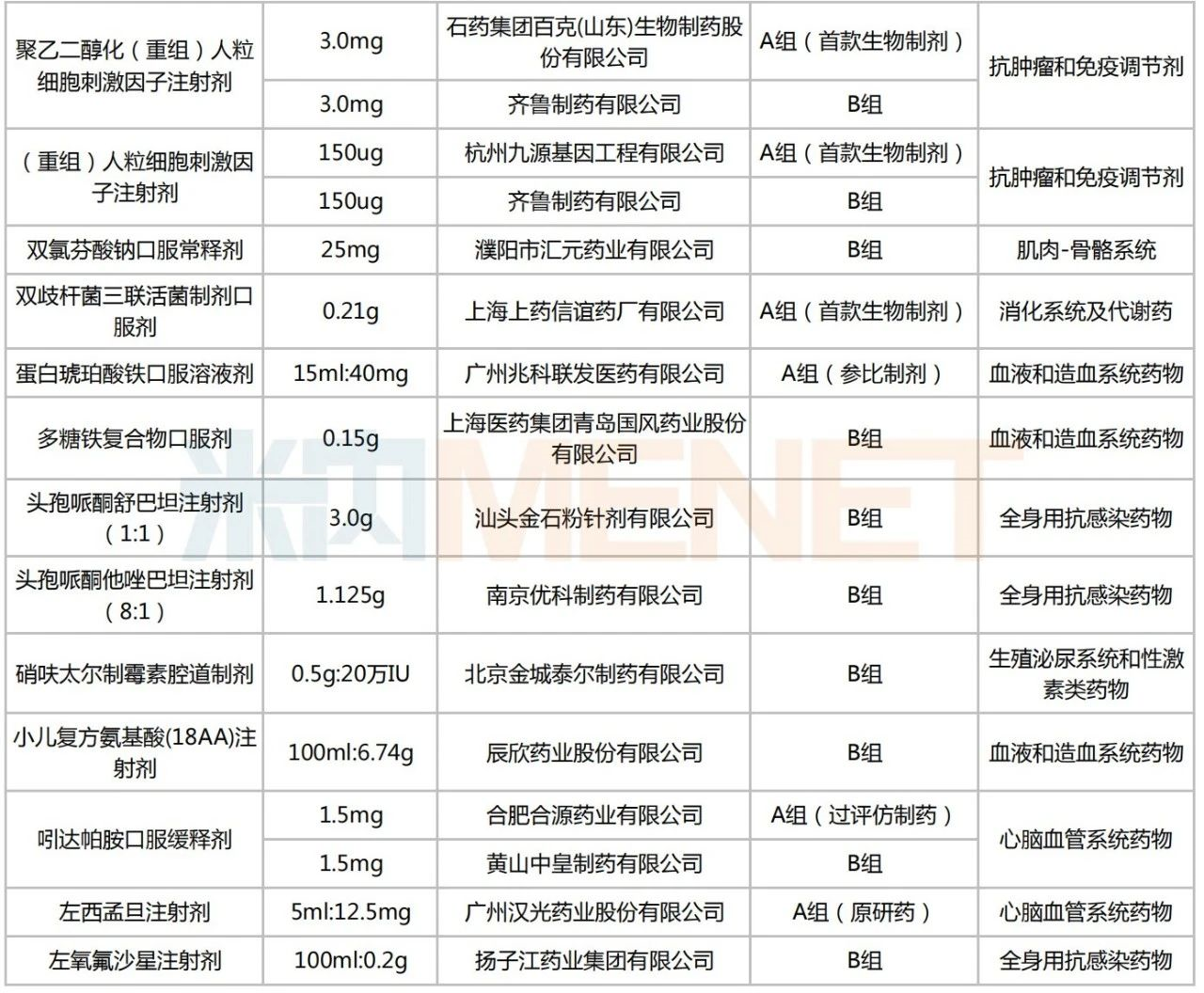

安徽省集采擬中選品種情況

來源:安徽省醫藥集中采購平臺,米內網整理

擬中選目錄中,既有雙歧桿菌三聯活菌制劑口服劑等獨家品種,也有利妥昔單抗注射劑、亮丙瑞林注射劑等醫保品種及阿扎司瓊注射劑、多柔比星脂質體注射劑等非醫保品種,亦有尼可地爾口服常釋劑、尼麥角林注射劑、多糖鐵復合物口服劑等在2022Q1~Q3安徽省公立醫院終端銷售額增速超三位數的潛力品種。

雙歧桿菌三聯活菌制劑口服劑為上藥信誼的獨家止瀉藥,其內含長雙岐桿菌、嗜酸乳桿菌和糞腸球菌3種益生菌,可協同治療因腸道菌群失調引起的急慢性腹瀉、便秘等,亦可用于兒童腹瀉、消化不良等胃腸道疾病及新生兒黃疸、膽汁淤積等肝膽系統疾病,產品潛力十足,上藥信誼獨家擬中選后,將繼續鞏固其市場主導地位。

多柔比星脂質體注射劑為高端抗腫瘤制劑,常用于多發性骨髓瘤、淋巴瘤、卵巢癌、乳腺癌的化療。由于工藝壁壘高、研發投入大、臨床成功率低,目前僅石藥集團、常州金遠藥業通過了該藥一致性評價,另有上海復旦張江生物提交補充申請在審,齊魯制藥、浙江圣兆藥物、浙江智達藥業等6家企業以新注冊分類報產在審。米內網數據顯示,鹽酸多柔比星脂質體注射液2022Q1~Q3在安徽省公立醫院終端銷售額為229萬元,同比增長241%,市場潛力不容小覷。

鹽酸多柔比星脂質體注射液一致性評價進度

來源:米內網一致性評價進度數據庫

擬中選企業方面,齊魯制藥、南京正大天晴、華潤昂德生物藥業、青山利康藥業等均有3個及以上產品擬中選(按產品數統計)。

齊魯制藥在安徽省集采中有4個產品擬中選,包括艾地苯醌口服常釋劑、(重組)人白介素-11注射劑、聚乙二醇化(重組)人粒細胞刺激因子注射劑、(重組)人粒細胞刺激因子注射劑。其中,齊魯的艾地苯醌片2022Q1~Q3在安徽省公立醫院終端市場占比不足5%,此次獨家擬中選有望加速其產品市場的擴容。

南京正大天晴則有3個產品擬中選,分別是阿扎司瓊注射劑、地奧司明口服常釋劑、羥乙基淀粉130/0.4氯化鈉注射劑,均為獨家擬中選。值得一提的是,在上述三個品種的2022Q1~Q3安徽省公立醫院終端品牌格局中,南京正大天晴均位居TOP1,市場份額均超70%,霸主地位儼然穩當牢固。

南京正大天晴擬中選產品在2022Q1~Q3安徽省公立醫院終端品牌格局

來源:米內網重點省市公立醫院藥品終端競爭格局

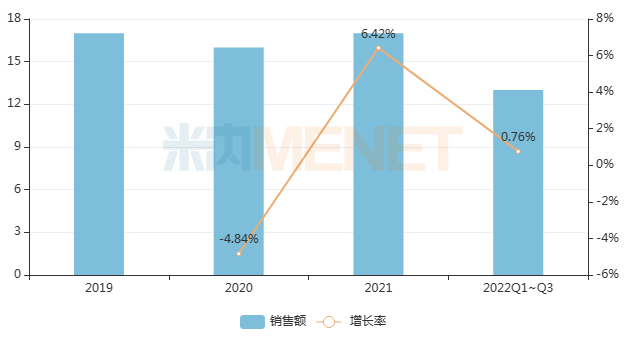

米內網數據顯示,在重點省市公立醫院終端,安徽省2019-2021年的銷售額均在16億元以上。本輪安徽省集采共納入37個品種,2021年在該省公立醫院終端的合計銷售額超過1億元。

近年來安徽省公立醫院終端銷售規模(單位:億元)

來源:米內網重點省市公立醫院藥品終端競爭格局

生物藥成省采“標配”,為新一輪國采“鋪路”?

日前,福建、安徽、河北等多省集采均出現生物藥的影蹤,生物藥進入集采逐步成為業內熱門話題。自2021年第六批國采(胰島素專項)的突然來襲,以及越來越多省采將生物藥納入試點,生物藥已然成為集采目錄的“標配”。

國家醫保局認為,和化學藥相比,生物藥無一致性評價作為支撐,命名復雜多樣、產能爬坡提升較慢,因此對集采條件及中選規則作出相應調整顯得尤為重要。在第六批國采(胰島素專項)中,國家醫保局在保供的基礎上,對中選規則做出較大的修改,比如全部中選等,大幅降價顯然不是其主要目的,關鍵是擠掉藥品部分價格虛高以及為后續的生物藥集采作試點,規則相對化學藥要寬松一些。

據不完全統計,國內生物藥及生物類似藥獲批企業≥4家的品種有3個,包括貝伐珠單抗注射液、阿達木單抗注射液及注射用英夫利西單抗。米內網數據顯示,上述品種2021年在中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)終端銷售額分別超過60億元、10億元及9億元。市場體量大、競爭格局飽和,這些品種顯然是納入新一輪國采的首選。

有望納入新一輪國采的生物藥

來源:米內網綜合數據庫

此外,干擾素、人生長激素、人白介素等多個生物藥大類的競爭格局均達到4家及以上,如注射用人白介素-2已有深圳科興生物、四環生物、三生制藥等9家企業的生物藥獲批生產;人干擾素α2b注射液已有海伯爾生物、北京凱因、安科生物、華新生物及未名生物5家企業的生物藥獲批生產……以上藥品大類有望以專項集采(如第六批胰島素集采)的形式納入國采。

第八批國采開標在即,第九批似乎已在路上,業內開始流傳出新一輪國采重點將是中成藥、生物藥、甚至是化學藥+生物藥組合等形式的大猜想。而對生物藥而言,其關注度一直很高的原因主要有四點:一是創新藥或者改良型新藥多;二是價格相對偏高;三是無法開展一致性評價;四是近幾年生物藥是研發熱點,也是國談的熱點產品。

來源:米內網數據庫、安徽省醫藥集中采購平臺

注:米內網《中國公立醫療機構藥品終端競爭格局》,統計范圍是:中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院,不含民營醫院、私人診所、村衛生室;米內網重點省市公立醫院化學藥終端競爭格局數據庫是以20+省市,近700家樣本省市公立醫院的化學藥采購數據為基礎,對化學藥全品類進行連續監測的樣本省市樣本醫院數據庫;上述銷售額以產品在終端的平均零售價計算。數據統計截至2月10日,如有疏漏,歡迎指正