對標超$50大品種,國產新藥“頭對頭”戰績閃耀!

近年來,創新已經成為醫藥行業的主旋律,伴隨系列臨床研發指導原則的落地,在高價值新藥研發過程中開展“頭對頭研究”亦是大勢所趨。日前,百濟神州的澤布替尼在Ⅲ期頭對頭研究中獲益“完勝”強生/艾伯維的伊布替尼;江蘇艾力斯生物的伏美替尼、康方生物的AK112也分別對吉非替尼、帕博利珠單抗等進口明星藥發起頭對頭挑戰......米內網數據顯示,上述多個進口品種2021年全球銷售額超過$50億元。

政策倒逼開展“頭對頭研究”

所謂“頭對頭研究”,指的是非安慰劑對照的試驗,是將臨床上已經使用的治療藥物或治療方法作為對照進行的臨床試驗,可看作是兩種藥物在有效性和安全性上的直接較量。

開展“頭對頭”全球性研究不僅需要差異化的藥物,更需要高瞻遠矚的戰略布局和堅定投入。由于難度大、投入大、風險較高,過去國內少有企業直接發起“頭對頭”的優效性研究。

2021年7月,CDE發布的《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則(征求意見稿)》中指出:在抗腫瘤藥物研發的關鍵性臨床階段,應盡量為受試者提供臨床實踐中最佳治療藥物作為對照,也就是試驗藥物需要與已上市的首選標準治療藥物進行“頭對頭研究”。

來源:CDE官網

醫藥大環境疊加政策的驅動,創新藥研發門檻進一步提高的同時,也將倒逼創新藥企廣泛開展“頭對頭研究”。

瞄準超$50大品種,百濟神州、恒瑞、正大天晴....火力全開

隨著國內藥物臨床研究逐步與國際接軌,“頭對頭”全球性研究正成為國內頭部創新藥企的關鍵指標。

不久前,百濟神州宣布旗下1類抗癌新藥——澤布替尼,在與伊布替尼一項關于復發或難治性慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤的Ⅲ期頭對頭ALPINE試驗中,達到無進展生存期的優效性結果。

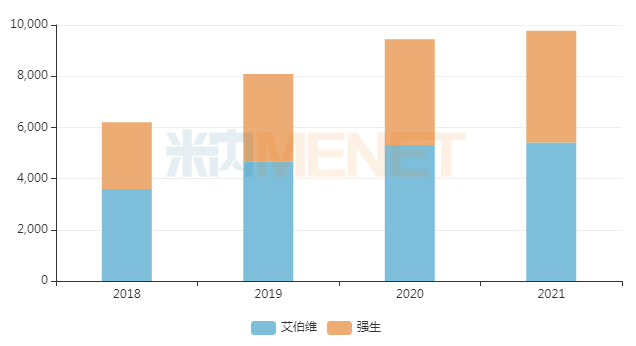

伊布替尼由強生和Pharmacyclics(后被艾伯維收購)合作開發,是全球第一個布魯頓酪氨酸激酶(BTK)不可逆抑制劑,2013年11月獲FDA批準上市。米內網數據顯示,伊布替尼2021年全球銷售額為97.77億美元;2021年中國三大終端6大市場(統計范圍詳見本文末)合計銷售規模超過10億元。

伊布替尼全球銷售情況(單位:百萬美元)

來源:米內網數據庫

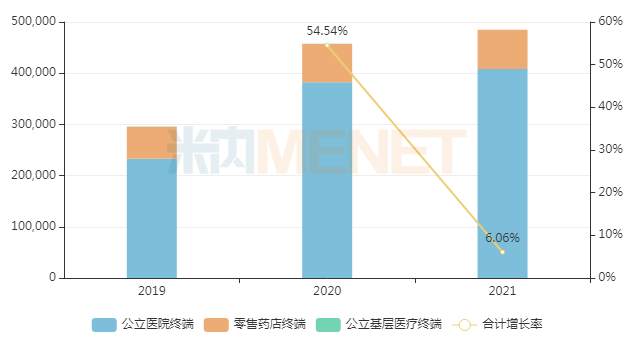

從近年市場數據看,伊布替尼儼然是BTK抑制劑的標桿。但伴隨澤布替尼相關“頭對頭研究”獲益“完勝”,意味著抗腫瘤藥物市場即將誕生一個新的“BTK藥王”。除BTK靶點外,EGFR抑制劑也在“頭對頭研究”中加速迭代。奧希替尼是第三代EGFR抑制劑中的代表,由阿斯利康研發并生產。米內網數據顯示,該藥2021年在全球銷售額高達50.15億美元;在中國三大終端6大市場銷售規模超過48億元,同比增長6.06%。

近年來三大終端6大市場奧希替尼銷售趨勢(單位:萬元)

來源:米內網數據庫

讓奧希替尼從二線躍升至一線的,是一項與厄洛替尼/吉非替尼進行直接療效對比的“頭對頭”FLAURA試驗。在該項試驗中,奧希替尼展現出了全面超越第一代EGFR抑制劑的出色療效。

伏美替尼是江蘇艾力斯生物自研的第三代國產EGFR抑制劑,與吉非替尼進行“頭對頭”療效對比的FURLONG試驗結果中顯示,伏美替尼同樣全面超越吉非替尼。在中位緩解持續時間方面,伏美替尼為19.7個月,吉非替尼為10.5個月;在中位無進展生存期方面,伏美替尼為20.8個月,吉非替尼為11.1個月。

卓越的一線治療潛力也正向反饋在銷售市場上。米內網數據顯示,伏美替尼2021年在中國三大終端6大市場銷售規模超過8000萬元,其中2022上半年在中國公立醫療機構終端銷售額與同期相比增速高達26823.81%。

此外,眾多藥企針對大熱PD-(L)1靶點,在“頭對頭PK”中更是打得熱火朝天。今年8月,康方生物啟動了一款雙抗藥物AK112“頭對頭”帕博利珠單抗(K藥)一線治療PD-L1陽性局部晚期或轉移性非小細胞肺癌(NSCLC)患者的療效和安全性臨床研究。默沙東的K藥坐擁30多項適應癥,該藥已被美國國立綜合癌癥網絡(NCCN)推薦為PD-L1陽性NSCLC的首選治療方案,2021年全球銷售規模突破171億美元,同比增長19.51%,妥妥的抗腫瘤重磅炸彈。

康方生物的AK112是全球首個進入臨床研究的PD-1/VEGF雙特異性抗體,能同時作用于PD-1和VEGF靶點,具有優異的抗腫瘤療效,比PD-1單抗整體療效更高,且消除了抗血管相關常見嚴重出血風險等嚴重不良反應。無抗血管相關出血這一安全性優勢,或許是AK112對K藥發起“頭對頭研究”的底氣來源之一。

AK112頭對頭研究情況

來源:米內網新版數據庫

與此同時,已向K藥發起“頭對頭PK”的還有樂普生物的普特利單抗(非鱗非小細胞肺癌Ⅱ/Ⅲ期臨床)、百濟神州的替雷利珠單抗+抗Tigit單抗聯合療法(非小細胞肺癌Ⅲ期臨床)、恒瑞醫藥的卡瑞利珠單抗+法米替尼聯合療法(非小細胞肺癌Ⅲ期臨床)、正大天晴的TQB2450+安羅替尼聯合療法(非小細胞肺癌Ⅲ期臨床)、信達生物的信迪利單抗(非小細胞肺癌Ⅱ期臨床)等。

與K藥開展“頭對頭”Ⅲ期臨床試驗的產品

來源:米內網數據庫

國際化步伐提速!國產新藥從“等效”走向“優效”

對國內創新藥企而言,出海似乎成為其開拓市場版圖的一大趨勢,國際多中心臨床試驗儼然是創新藥出海的第一道關卡。

由于國產創新藥起步時間較晚,多數新藥均為海外同靶點的Fast-Follow產品,因此部分創新藥在“出海遠征”時往往被提出“更高的要求”,比如今年2月“國產首款出海的PD-1——信迪利單抗遭FDA拒批”的案例,業內人士就建議完善相關的“頭對頭研究”,以充分證明產品在該領域上的療效優勢。

來源:信達生物官網

不過,正是新藥審評要求的規范化、嚴格化,也倒逼著國內創新藥企向已上市的明星大品種發起“頭對頭”挑戰,從百濟神州的澤布替尼、江蘇艾力斯生物的伏美替尼等國產新藥的成功例子可發現:對比進口新藥,國產新藥的臨床療效已從“等效”逐步走向“優效”,實現里程碑式的大突破。

結語

開展“頭對頭研究”要有勇氣和過硬的藥物。一旦試驗未取得積極的效果,很可能前期的所有努力將付之東流。因為挑戰第一名失敗,不可能證明挑戰者就是第二名,也不可能證明挑戰者就是合格的。我們也期待,未來有更多國產藥企向“頭對頭研究”發起挑戰,讓更多“優效”藥品繼續造福人類。