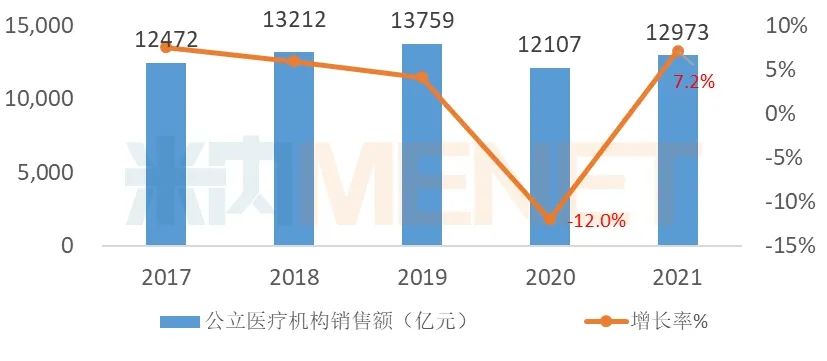

2021年公立醫療機構藥品銷售額達12973億元 生物藥大漲

2021年隨著國內的疫情逐步緩和,中國的經濟持續穩定恢復,市場需求回升,經濟發展穩中向好。醫藥產業中,在政策的驅動下,醫藥健康產業處于深刻的變革中:一方面,國家對醫藥健康產業尤為重視、鼓勵創新、人口老齡化不斷深化、人民日益增長的健康需求等因素推動了醫藥產業的發展,給藥品生產企業帶來重要的發展機遇。另一方面,三醫聯動改革進一步加速,行業不確定因素仍較高;國家組織藥品集中采購常態化開展,越來越多藥品納入集采,藥品價格下降明顯,仿制藥業務進一步承壓;按病種付費模式持續推進,合理用藥監測與考核體系日趨完善等因素為醫藥產業的發展帶來一定的挑戰。2021年中國公立醫療機構終端藥品銷售實現恢復性增長,與2020年相比增長7.2%,銷售額為12973億元,但大部分藥品類別的銷售額均未恢復至疫情前2019年的水平。

2017-2021年中國公立醫療機構終端藥品銷售額及增長情況圖

來源:米內網中國公立醫療機構終端競爭格局

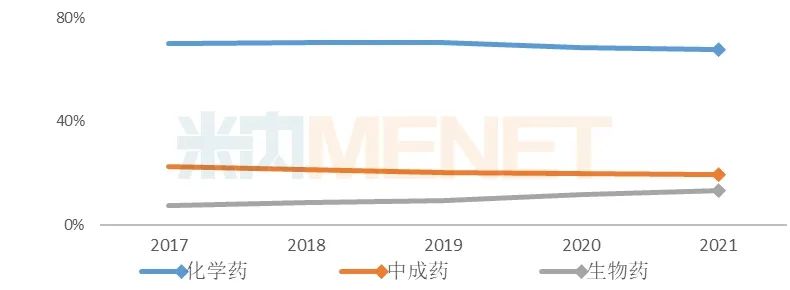

生物藥大漲19.8%,市場地位不斷提升

從藥物類型分布來看:2021年中國公立醫療機構終端化學藥的占比最大,超過65%;其次是中成藥接近20%;生物藥的占比相對較少,但生物藥的市場份額持續上升,市場地位不斷提升,且2021年銷售額的增速達19.8%,遠高于化學藥和中成藥的增速。

生物藥:近年來,國家把生物藥作為戰略性新興產業的主攻方向,持續加大了政策的扶持力度。受益于國家政策的扶持,同時隨著技術創新、企業的重視以及居民保健意識增強等因素的驅動,2021年中國生物藥市場銷售額大幅增長,增幅達19.8%,銷售額占比也不斷上升,其增長主要來源于三方面:一是國家談判目錄內的品種大部分為生物制藥,這些品種實現了以價換量,銷售額大幅增長;二是近年來生物制品中新上市的創新藥相對較多,尤其是抗腫瘤抗體類藥物;三是生物藥為市場需求較大,藥品使用量相對較多的藥品類別,新冠疫情影響減少后,市場需求得以釋放。隨著2021年第六批胰島素專項集采的到來,生物藥集采打響了第一槍,生物藥國家集采大勢已定,集采政策將會對生物制藥市場產生一定的影響。

化學藥:2021年,新冠疫情的影響減小,公立醫療機構化學藥的市場受診療人次的增加正逐步恢復,但同時伴隨著藥品集中帶量采購常態化執行、國家醫保目錄動態調整逐步常態化、國家談判品種降價、醫保控費趨嚴等因素的影響,化學藥的銷售額呈現小幅上升的態勢,與2020年相比增長5.6%,但銷售額占比仍呈逐年下滑的趨勢。

中成藥:近年來,國家大力支持中藥傳承創新的總基調不變,發展中醫藥上升為“國家戰略”,并出臺了一系列的政策鼓勵中醫藥的發展。但近年來中成藥的市場不振,2020年受新冠疫情的影響較大,2021年新冠疫情的影響逐步減少,中成藥在公立醫療機構的銷售也逐漸恢復,銷售額同比上升4.9%,但2021年中成藥的銷售額占比仍呈下降趨勢。隨著部分中成藥品種納入省級聯盟集采并陸續落地執行,這將會給中成藥今后在公立醫療機構的銷售帶來一定的影響。

2017-2021年中國公立醫療機構終端各藥品類型銷售額占比及同比增長情況分布表

來源:米內網中國公立醫療機構終端競爭格局

近十年仿制藥的增速首超原研藥,國產替代趨勢明顯,原研藥受到挑戰

仿制藥在中國公立醫療機構終端的市場中占主導地位,其市場份額由2020年的69.09%上升至70.23%,市場地位有所提升。仿制藥的銷售額與2020年相比增長7.40%,近十年來首次超過原研藥的增速,國產替代加速。

原研藥在中國公立醫療機構終端的銷售額占比為三成左右,與2020年相比略有下降。原研藥品主要集中在抗腫瘤、消化系統(糖尿病)、呼吸系統、神經系統等治療領域,其產品均屬于市場中具有創新性的治療性藥品,市場需求大,但近兩年受集采政策的影響大,仿制藥中選品種對原研藥品種的替代趨勢明顯。

2021年中國公立醫療機構終端原研藥與仿制藥的占比及同比增長情況分布表

來源:米內網中國公立醫療機構終端競爭格局

公立醫療機構診療人次增長,用藥金額反彈,三大終端未回歸疫前水平

中國新冠疫情逐步得到控制后,公立醫院的診療人次大幅增加,2021年1-11月公立醫院的診療人數與2020年1-11月相比增加28.3%,其中三級醫院增長幅度最大,達37.8%;診療人數的增加使得公立醫院藥品的銷售額也恢復性增長。城市公立醫院是患者就醫的主要渠道,其用藥類別主要以腫瘤、心腦血管、糖尿病等重癥、大病以及急癥的治療性藥物為主。剛性的用藥需求使得城市公立醫院2021年的藥品銷售額迅速恢復,同比上升幅度較大;縣級公立醫院的銷售額與2020年相比增幅相對較小,為5.6%。

在基層醫療機構中,社區衛生服務中心(站)為慢性疾病管理中心,慢性病用藥在該渠道中占主導地位,分級診療制度的進一步推進以及企業的藥品銷售渠道下沉等因素促進了社區衛生服務中心(站)用藥市場增長,2021年社區衛生服務中心(站)藥品的銷售額穩定增長,與2020年相比增長6.4%;鄉鎮衛生院的用藥以常見病、多發病用藥為主,新冠疫情發生后,人們更加注重健康與衛生,使得常見病、多發病的患病人數減少,因此鄉鎮衛生院的銷售額在2021年僅增長6.2%。

綜上可見,盡管公立醫院的診療人次(2021年1-11月)比疫前(2019年1-11月)有所增長,中國公立醫療機構終端四大醫療市場的用藥金額均有反彈,但除社區衛生服務中心(站)外的三大市場的用藥金額并未回歸至2019年的水平。

2021年中國公立醫療機構終端四大渠道銷售額的占比及同比增長情況分布表

來源:米內網中國公立醫療機構終端競爭格局

集采政策不斷推進,對行業的影響深遠,但逐步趨于理性。

醫藥行業是高監管行業,受政策的影響相對較大,尤其是集采政策。

2021年是第1批4+7集采、第1批4+7擴圍集采、第2批、第3批、第4批以及第5批全國集采品種的執行期,共涉及184個通用名品牌。從集采執行期已超過一年的第1批4+7擴圍集采和第2批集采品種在公立醫療機構的銷售變化看:兩批集采的通用名品種的銷售額同比下降幅度均達到40%以上,主要有兩方面的原因:一是中選品種由于中標價的大幅下降,導致其銷售額出現了一定程度的下滑;二是非中選品種實行階梯降價,同時在受到中選品種的市場擠壓,銷售量大幅下滑,同時疊加疫情的影響從而導致了整個通用名銷售金額的大幅下降。

整體來看,兩批次集采品種中,非中選品牌銷售額同比下降幅度達到50%以上,中選品牌下降幅度相對較小,但下降幅度也超過25%。細分到單個品種來看,由于產品針對的治療領域、本身屬性以及市場基礎不同,在集采執行后的市場表現也有較大的差別:如中選的“光腳”品牌在集采執行后的銷售額大幅增長;中選的原市場基礎較好品牌,市場銷售額也會呈現不同程度的下滑;但凡未中選品牌的銷售額一定會大幅下降,尤其是未中選的仿制藥品牌。

第1批4+7擴圍和第2批集采品種在公立醫療機構執行期的銷售表現情況表

注:第1批擴圍執行期按20Q1-20Q4全年計算,同比增速計算期為19Q1-19Q4全年;第2批執行期按20Q2-21Q1滾動年計算,同比增速計算期為19Q2-20Q1滾動年。

來源:米內網中國公立醫療機構終端競爭格局

因生物藥需求增長和診療人數增加,促使相關品類的增長幅度較大

從化學藥(含生物藥)各治療類別的銷售額占比分布看:急、重癥用藥如抗腫瘤免疫調節藥以及慢性病用藥等剛需用藥的銷售額在公立醫療機構的占比均較高。

從2021年化學藥(含生物藥)各治療類別的銷售額的同比增長情況看:各治療類別的藥品均呈現不同幅度的增長。其中增長幅度達到10%以上的治療類別主要來源于兩種類型的領域:一類是市場中患病人群不斷上升但現有藥品尚未完全滿足需要,且近兩年有新的生物藥上市的品類如抗腫瘤及免疫調節藥、感覺系統藥物、皮膚病用藥以及全身用激素類制劑(不含性激素和胰島素)等;另一類是因新冠疫情影響減少而醫療機構診療人數增加帶來對藥品需求增加的品類(如呼吸系統用藥、雜類等)。增長幅度較低的品類主要為受國家相關政策影響較大的治療領域:如受國家集采影響的主要品類有消化系統及代謝藥、心血管系統藥物等;受抗生素限售影響的全身用抗感染藥物;受國家重點監控用藥目錄影響的神經系統藥物。