“顏值經濟”下的市值高漲 藥企跨界千億醫美市場勝算幾何?

近日,華東醫藥發布2021年財報,公司醫美板塊不負眾望,取得漂亮的成績。近年來,醫美概念極為火熱,業內出現了“沾醫美即股價上漲”的奇跡,因此激勵了不少藥企尋路醫美。據不完全統計,目前有超30家上市藥企跨界醫美領域,包括云南白藥、特一藥業、復星醫藥以及四環醫藥等多家傳統老牌藥企,其中不少已步入收獲期。但這場跨界狂歡帶來機遇的同時也夾雜著相應的風險,因此藥企必須根據自身優勢來對接市場需求。

醫美增長大幅超預期

據財報顯示,2021年全年華東醫藥實現營業收入345.63億元,同比增長2.61%;2022年第一季度,華東醫藥實現營業收入89.33億元,同比增長0.4%;扣非后凈利潤6.99億元,同比增長0.39%。在醫美板塊,華東醫藥已擁有醫美產品35款,其中國內外上市產品達21款,產品組合覆蓋面部填充、埋線、皮膚管理、身體塑形等。目前,華東醫藥跨界的醫美業務已獲得國內外市場的認可,并發展成為公司的業務核心板塊之一。

2021年至今,華東醫藥醫美業務業績大幅增長。財報顯示,2021年華東醫藥國際醫美業務子公司Sinclair全年實現合并營業收入約6.65億元,同比增長108.51%。其中Sinclair自身營收增長79.24%,公司EBITBA全年實現666萬英鎊盈利,創歷史新高,核心產品“少女針”(注射用聚己內酯微球面部填充劑)全球市場實現99%增長。

國內市場方面,2021年華東醫藥醫美業務子公司欣可麗美學實現營業收入1.85億元,在運營當年即實現了盈利。2022年第一季度營業收入1.57億元,已完全超越去年同期華東寧波醫美代理業務收入規模及對上市公司的利潤貢獻。

藥企跨界應對市場洗牌挑戰

近年來,整個醫療行業面臨著“洗牌”挑戰。國家推動藥械帶量采購、醫保改革以及創新藥談判等措施,全部劍指藥品、耗材降價,行業利潤短期內大幅度壓縮,并且創新藥、高仿藥的研發門檻逐步提高,藥企獲利難度增大,因此跨界轉型成為行業獲利新增點。

尋路醫美之前,藥企已經至少經歷了三輪消費端的跨界轉型,包括從食品、飲料、日用品再到化妝品等,其中不乏廣藥集團以及云南白藥等成功案例。業內表示,在消費者大眾心目中,這些藥企跨界成功的產品要比傳統制藥更深入人心。不過成功者鳳毛麟角,多數藥企是乘興而來敗興而歸,一方面因為一向處于嚴格管控之下的藥企銷售模式較難適應快消品“重營銷、重渠道”的市場法則,另一方面,不少藥企仍局限于原有團隊、原有渠道、原有策略,因此在新領域展開市場運作出現跨界水土不服的情況。

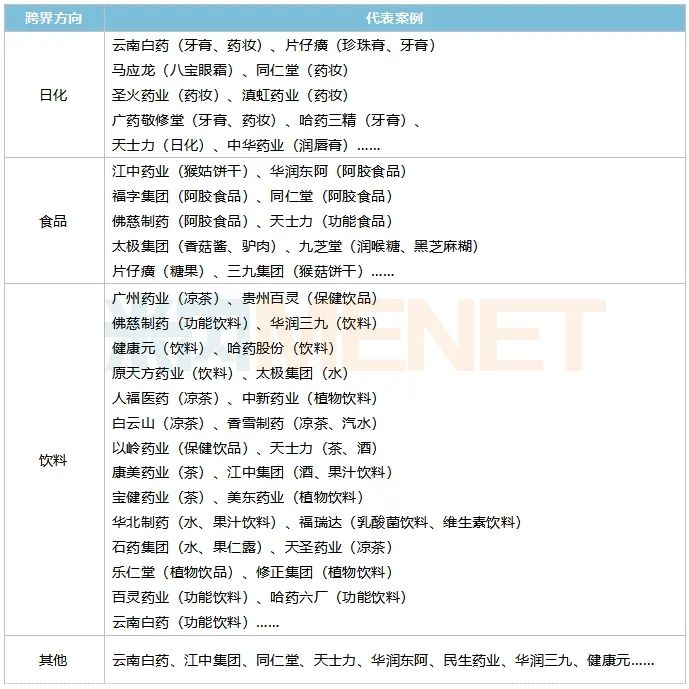

部分藥企跨界案例

相對于食品、飲料以及日用品等傳統快消品領域,藥企跨界醫美具有常年積累的行業先天優勢,在資金、供應鏈渠道、品牌影響力以及相關資源的消費賦能上更勝一籌,因此醫美行業成為各大藥企的跨界熱點。傳統制藥企業的優勢在于產品技術研發、生產質量管控以及醫院端渠道銷售等,這些“傳統打法”通常使得藥企跨界醫美更加得心應手。

“顏值經濟”下的跨界狂歡

從醫美賽道前景來看,隨著“顏值經濟”的興起,全球醫美市場規模將超3000億元,我國醫美市場滲透率僅在3%左右,但已經成為全球增速最快的醫美市場之一。目前,醫美賽道毛利可媲美茅臺(毛利率平均高于80%),并且兼容醫療與消費兩大屬性的醫美處于醫保“灰色地帶”,這能給資本市場帶來更多的獲利空間。哪怕沾一點醫美,各大上市公司的股價就能輕松飛漲。

據統計,2022年初至今醫療美容指數漲幅超過66%,截至目前國內有超30家上市藥企已實現醫美產業跨界布局,涉及醫美產品、醫美服務以及原料三大方向。其中,大多數藥企通過并購、代理合作等方式來拓展醫美業務,此外也有不少藥企在自身原料領域基礎上自研開辟醫美管線。

華東醫藥于2013年通過子公司華東寧波醫藥獨家代理引進韓國LG的伊婉系列玻尿酸,由此正式開始布局醫美,后在2018年與2021年期間大幅度加碼。另外,復星醫藥也布局較早,于2013年成立了子公司復銳醫療科技,并完成了對以色列醫美器械商Alma Laser的收購。目前無論是光電產品、肉毒素、塑形產品,還是整形外科醫院、牙科醫療體系平臺,復星醫藥無一不涉獵,力爭全面布局。業內曾統計,復銳醫療科技已成為中國市場上能量源醫療美容器械的最大供應商。據年報顯示,復銳醫療科技(Sisram)2021年實現營業收入2.94億美元、凈利潤3252萬美元,同比均有大幅增長。

部分醫藥行業醫美概念股(排名不分先后)

作為港股藥企代表之一,四環醫藥的醫美跨界轉型也較為成功。公司醫美業務源自2014年,當時公司與韓國Hugel簽署了肉毒素和玻尿酸兩個品牌的中國獨家代理權,自此展開了在醫美領域的發展。目前四環醫藥通過自研、并購合作以及授權等多種方式布局醫美,產品涵蓋光電、肉毒素、填充劑等,2021年公司醫美業務實現大幅度增長,營收及分部凈利潤分別為約3.99億元及約2.49億元,同比分別增長1383.3%及971.1%。

華東醫藥、復星醫藥以及四環醫藥等藥企跨界到醫美領域之后的良好表現激勵了不少藥企,并證實了“沾醫美即股價上漲”。2021年6月,特一藥業在宣布投資1億進軍醫美行業后,股價連續兩日漲停。不久后,華神科技宣布計劃與另外三家公司共同設立成都中醫大華神醫美醫院來開展醫美業務,發布公告時公司股價直接漲停。2021年12月,新華醫藥宣布旗下首款醫美類產品“鳳凰針”即將推出,次日公司H股漲近13%。2022年3月,興科蓉醫藥收購德美醫療加碼醫美領域,其次公司股價逆勢漲6.15%,創2個月新高價.....

跨界醫美終究是“錦上添花”

藥企跨界醫美成為了目前行之有效的業績增長方式,但跨界醫美之舉對于藥企長期發展來說終究是錦上添花,如果不具備充足的資金以及過硬的領域技術優勢,不建議后來者將現有的資源大量投入其中。

從市場競爭來看,醫美市場雖然龐大,滲透率低,但并非全新的空白市場,特別是處于產業鏈中下游的醫美服務機構,比起制藥行業,競爭的激烈程度有過之而無不及。數據統計,截至目前國內共有超過1萬家醫療美容整形機構,其中,中小型醫美機構占比超過70%,大型醫美機構市場占有率僅在10%左右。醫美機構之間的粗放競爭極度飽和,對于整個醫美消費者市場來講,除了要面對龐大的競爭者外,后來者仍需重新搭建品牌聲譽、服務團隊以及客戶網絡,而消費者能否為藥企買單仍存在許多不確定性因素。

目前,醫美賽道利潤主要匯聚在技術壁壘較高的原料與針劑產品等產業鏈上游,其毛利率一度超過90%,但該市場大部分已經被寡頭占據,競爭格局相對穩定,后來者難以從中分一杯羹。從國內原料與產品兩大領域來看,醫美最常用的透明質酸原料被華熙生物、魯商發展兩家壟斷了70%以上的市場份額,相應的填充針劑產品由愛美客以接近30%的份額占據頭部市場。此外,在與之匹配的肉毒素方面,蘭州生物、艾伯維兩家活躍在消費者青睞的公立醫院。米內網數據顯示,2021年重點省市公立醫院終端A型肉毒毒素廠家競爭格局中,艾伯維以超過60%的份額占據頭部市場。

此外,市場面臨激烈競爭的同時,監管籬笆也越扎越密,相關部門針對醫美行業接連發布監管政策,入局者門檻進一步提高,并且市場遭遇短期的洗牌動蕩。從2021年開始,國家衛健委八部門發布《關于進一步加強醫療美容綜合監管執法工作的通知》以及《關于印發打擊非法醫療美容服務專項整治工作方案的通知》等政策來整頓醫美“市場亂象”,加速行業出清。業內表示,監管力度的加強讓部分醫院以及醫美機構對上游原料需求降低,導致行業陷入降價“陣痛期”,藥企若想通過跨界醫美在短期內尋求高額利潤增長,難度較大。

值得警醒的是,醫美同醫藥一樣,也具有較高的周期性風險。從新品研發到最終批準上市,一般需眾多中間環節,全程投入大、復雜度高,一旦商業化不利反而拖累業績。

結語

不可否認的是,即便醫藥和醫療美容關聯較近,它們也屬于兩個完全不同的賽道。業內專家認為,藥企在跨界醫美過程中,具備一定的品牌優勢和研發優勢。相較于醫藥行業,盡管醫美的研發風險較低、產品毛利率更高,但醫美業的營銷渠道和傳統醫藥還有所差異。藥企想要跨界取得成功,必須清晰認識自身的資源能力優勢,以此為根基對接市場需求。目前,市場化程度較高的醫美行業更側重面對消費者的營銷和宣傳,如果跨界藥企們忽視醫美的特點,只想把過去的思維來套用在醫美行業來蠻干,再強大的企業也會鎩羽而歸。

參考文獻:

醫與美產業筆記《醫藥企業流行做醫美,真的只是蹭風口嗎?》

數據來源:米內網數據庫、公司公告

注:米內網重點省市公立醫院化學藥終端競爭格局數據庫是以20+省市,近700家樣本省市公立醫院的化學藥采購數據為基礎,對化學藥全品類進行連續監測的樣本省市樣本醫院數據庫。數據統計截至5月6日,如有疏漏,歡迎指正!