胰島素市場感受速度與激情!甘李藥業等內外突圍

4月15日,甘李藥業正式宣布,繼甘精胰島素成功完成兩項歐美隨機、多中心、Ⅲ期研究后,其與泰國本土企業合作注冊的筆式胰島素注射筆在泰國上市。據悉,該胰島素筆可配合甘李藥業3mL卡式瓶胰島素注射液使用。據其財報顯示,2021年上半年其國際業務同比增加171.70%。而此前幾日,另一胰島素先鋒企業通化東寶獲得德國監管機構對其可溶性甘精賴脯雙胰島素注射液三項Ⅰ期臨床試驗的批準。國內企業提速布局海外市場。

同樣是在今天,國家集采第六批(胰島素專項)共6個采購組的掛網申報工作在海南省啟動。按照官方部署,5月份第六批國采中選結果將正式實施,廣東、上海、黑龍江等省已相繼發布掛網通知,國內胰島素市場格局調整進入倒計時階段。

無論在國內,還是在海外,胰島素市場都在悄然演著一場速度與激情的攻防阻擊戰。

國內市場焦灼:后起之秀叫板三大巨頭

中國胰島素市場正在重新洗牌,為了鞏固優勢地位,傳統優勢企業加緊引進新產品構建護城河。諾和諾德的全球首個基礎胰島素GLP-1RA注射液諾和益上個月在國內上市,以應對胰島素即將掛網的新型競爭格局。

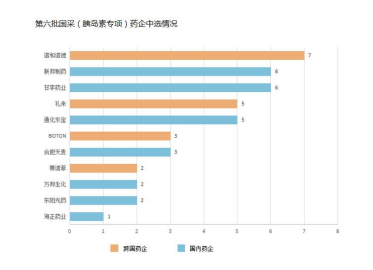

根據2021年11月第六批國家集采(胰島素專項)公布的中選結果,11家藥企的42個產品中選。與此前其他品種集采不同,在專項集采里,跨國藥企頗為積極:禮來的精蛋白鋅重組賴脯胰島索混合(25R),以降幅約74%中選;降幅在40%-50%間的有27個品種,降幅超過50%的有15個品種。單純看降幅,就能嗅出激烈博弈的味道。

以甘精胰島素為例,從平均180元/支降至70元/支左右,降價幅度非常大。過去糖尿病用藥市場多由諾和諾德、禮來、賽諾菲三大巨頭領軍。米內網中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院終端數據顯示:2020年僅諾和諾德就占據國內胰島素及其類似物市場約46%的市場份額,賽諾菲占據約15%,禮來占據約11%,合計共占超過七成市場份額,但國采落地后,格局即將發生改變。

在42個中選產品中,25個為國內品牌。以通化東寶為例,預計2022年第一季度實現的凈利潤同比增加約142.63%。分析其產品策略,該企業,二代胰島素在集采實施后具有明顯的優勢,通過創新轉型及產能布局,其二代胰島素產品成本下降近30%。分析人士稱,通化東寶將占據二代胰島素總需求量的1/3有余;更為值得關注的是甘李藥業,它是本土三代胰島素的代表,其打法則強調內外并重,按照甘李藥業的策略,院內市場大幅度降價,院外市場則策略性調整價格,突出強化下沉基層市場的滲透率。

加上同樣獲得中選資格的江蘇萬邦、宜昌東陽光、合肥天麥、珠海聯邦、浙江海正等企業參與競爭,激烈程度可想而知。當然,跨國品牌也在搶占市場,如禮來中國區的利拉魯肽進入醫保后快速放量,未來集采落地后也具有差異化優勢。從第六批國采結果看,實際協議采購量為140億元左右。由此可見,三代胰島素和二代胰島素的競爭是一場時間的賽跑,且后來者正在強勢崛起。

海外市場:技術與價格博弈國際化

除了中國市場外,全球市場也是不少企業戰略競爭的新課題。

從全球市場來看,2021年諾和諾德的糖尿病業務營收達179.96億美元,占公司總營收的80%,穩守糖尿病領域老大的位置。其中,胰島素收入為89.04億美元,GLP-1藥物收入為85.21億美元,其他藥物收入為5.71億美元。而作為與諾和諾德長期爭奪龍頭位置的禮來,目前還在奮力追趕。2021年禮來的糖尿病業務營收為131.88億美元,占公司總營收的47%,在全球糖尿病領域營收排名第二。近三年,禮來的糖尿病業務營收占公司總營收比例有微降的趨勢,2021年的占比與2019年相比下滑了3%。而賽諾菲的糖尿病藥物管線與諾和諾德、禮來相比有所側重,其主打產品僅3款。甘精胰島素是其最重磅、最能與諾和諾德、禮來較量的胰島素藥物,但隨著禮來的甘精胰島素類似物的上市,賽諾菲的銷售額開始迅速下跌,2021年銷售額僅有29.6億美元。

在此背景下,三大巨頭相繼祭出狠招:諾和諾德與禮來推出長效GLP-1藥物,賽諾菲的短效藥物利司那肽“被”褪色,但GLP-1藥物市場,諾和諾德、禮來兩大巨頭爭斗激烈。禮來的度拉糖肽在2014年上市后,成功超越諾和諾德的利拉魯肽。但諾和諾德重磅藥物司美格魯肽注射劑2017年上市,2019年還成功研發了其口服劑型也在改變格局。迫于壓力,禮來著重開發GLP-R/GIPR雙靶點激動劑Tirzepatide以之抗衡,三大巨頭相互瞄準。