第七批集采抗腫瘤藥預測!超40億市場

第六批集采(胰島素專項)將于本周五開標,第七批集采也即將提上日程。作為集采的熱門品類之一,抗腫瘤藥已有10個通用名藥品滿足國家集采條件,2020年在中國公立醫療機構終端銷售額合計超過44億元。齊魯制藥、正大天晴、豪森藥業涉及的過評品種數量最多;阿法替尼、侖伐替尼、伊立替康、舒尼替尼等品種過評企業達5家及以上。

千億抗腫瘤藥市場持續擴容!仿創博弈加劇

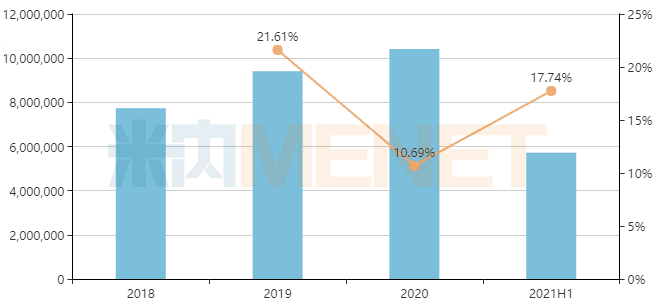

米內網最新數據顯示,抗腫瘤藥2020年在中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院(簡稱中國公立醫療機構)終端銷售額突破1000億元,同比增長10.69%;2021H1銷售額超過570億元,同比增長17.74%。

中國公立醫療機構終端抗腫瘤藥化學銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

11月19日,CDE正式發布《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》,對國內抗腫瘤藥研發提出更高的要求。

抗腫瘤藥仿制藥也不斷面臨著集采的挑戰,第一批集采將吉非替尼、伊馬替尼及培美曲塞等3個重磅品種納入,第二、第三批各有2個抗腫瘤藥,第四批有3個抗腫瘤藥,而第五批集采抗腫瘤藥數量上升至6個。抗腫瘤藥累計已有16個通用名藥品納入國家集采。

抗腫瘤藥國家集采情況

作為首批集采品種,吉非替尼、伊馬替尼市場規模在集采執行后開啟下滑模式,2019-2021H1吉非替尼銷售額累計下滑超過50%、伊馬替尼銷售額累計下滑接近25%、培美曲塞銷售額受集采的影響則相對較小。

整體而言,抗腫瘤藥中,仿制藥集采后市場規模處于下滑趨勢,而創新藥陸續上市與放量,帶動整個抗腫瘤藥市場向上發展。另一方面,隨著抗腫瘤藥創新藥市場的快速增長,仿制藥的生存空間將進一步被擠壓。

10個品種滿足集采條件,齊魯、正大天晴霸屏

截至目前,抗腫瘤藥已有10個品種滿足國家集采條件(3家過評/2家過評+1家原研)。

10個品種涉及的通用名藥品2020年在中國公立醫療機構終端銷售額合計超過44億元。其中,8個藥品銷售額超過1億元,伊立替康注射劑銷售額高達17.12億元。

滿足國家集采條件的抗腫瘤藥

來源:米內網數據庫

從競爭格局來看,馬來酸阿法替尼片過評企業多達7家,已形成7+1競爭格局;鹽酸厄洛替尼片過評企業達6家,甲磺酸侖伐替尼膠囊、鹽酸伊立替康注射液、蘋果酸舒尼替尼膠囊等3個品種過評企業均有5家。這些品種或是集采的重點對象。

若這些品種順利納入集采,在開標日之前還將會有更多企業過評,競爭日益激烈。

從企業過評數量來看,齊魯制藥、正大天晴、豪森藥業涉及的過評品種數量最多。

10個抗腫瘤藥中,齊魯制藥便有7個品種過評,不愧為“卷王”;正大天晴有5個品種過評,其中替尼類藥物便占了4個;豪森藥業則有4個品種過評,科倫藥業、石藥集團兩家企業各有3個品種過評。

揚子江、新時代、奧賽康……16家企業沖刺

滿足國家集采條件的抗腫瘤藥待過評企業

來源:米內網MED2.0中國藥品審評數據庫

10個滿足國家集采條件的抗腫瘤藥中,一致性評價在審的企業有16家(不含已過評企業其他在審品規)。部分品種仍有多家企業處于等待過評狀態,也有一些競爭格局良好的品種,已無人問津。

已過評企業數達5家及以上的品種中,除了蘋果酸舒尼替尼膠囊,其余4個品種仍有企業按新注冊分類報產在審,若批產將視同過評。其中,甲磺酸侖伐替尼膠囊待過評企業多達8家,包括揚子江藥業、石藥集團、科倫藥業、奧賽康、樂普藥業等。

達沙替尼片、酒石酸長春瑞濱注射液、曲氟尿苷替匹嘧啶片等3個品種過評企業僅有2家。除了新時代藥業的達沙替尼片上市申請在審,酒石酸長春瑞濱注射液、曲氟尿苷替匹嘧啶片暫無新的企業報產。

值得關注的是,10個抗腫瘤藥中雖不乏重磅品種,但大部分產品是在近三年獲批上市,市場尚處于開拓階段。若這些品種納入集采,市場規模便難以進一步增長,但有利于市占率低的企業迅速搶占市場。

因此,尚未過評的企業應加快速度、爭取盡早過評,避免錯過集采。而對于有意分羹市場的企業,建議避開“紅海”品種,選擇競爭格局良好的品種。