中國藥品行業“十三五”回顧分析 ——市場篇

“十三五”時期,中國藥品行業市場結構發生顯著變化。引發這些變化的深層原因為何?又對行業哪些方面產生重要影響?

近日,恒瑞股價腰斬、東陽光宣布擬剝離醫藥業務等事件引發行業關注。中國藥品行業漣漪頻頻起。

任何事情的產生都有或宏觀或微觀的歷史原因。回溯過往,自“十三五”以來,中國藥品行業進行了大刀闊斧的改革,行業“新陳代謝”加速,市場格局重構。新冠肺炎疫情影響催化下,中國藥品行業在機遇與挑戰中加速重整。

市場是行業各層級發展特征的最終體現。本篇以市場為視角,簡要呈現并分析中國藥品行業“十三五”時期的激蕩歷程。

市場分化:生物藥勢頭迅猛,中藥保持穩定,化學藥風光不在

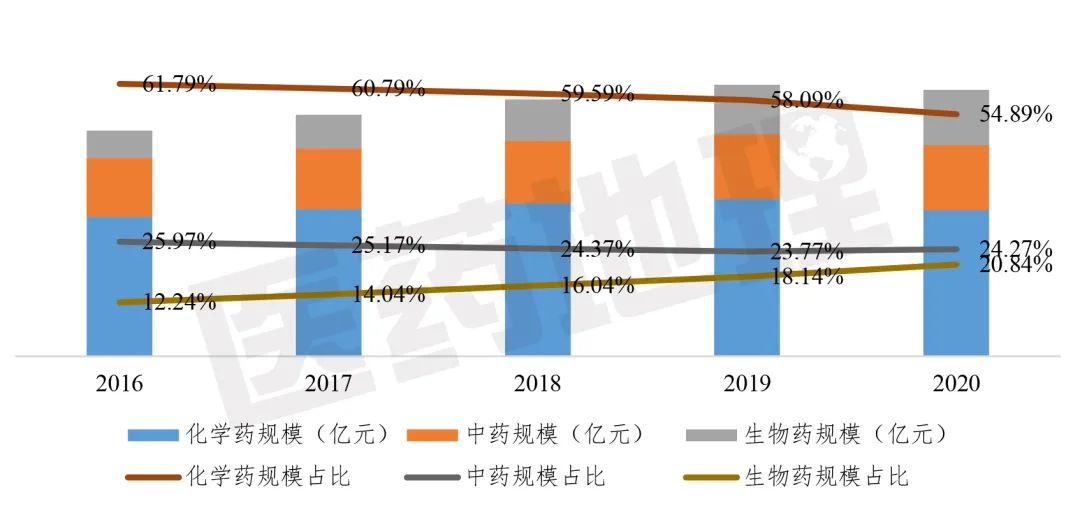

在多年的市場擴容后,2020年中國藥品行業市場規模超17000億元。三大領域中,生物藥發展迅猛,規模占比逐年提升,2020年達20.84%;中藥規模占比穩定,保持在25%左右;化學藥處于轉型陣痛期,市場占比回落明顯,其失勢在恒瑞、東陽光等傳統大型化學藥企的近期事件中可見一斑。藥品三大領域市場的分化發展與各領域的政策實施、新品種入場不無關系。

2016-2020年中國藥品行業市場規模及細分領域占比

數據來源:中國健康產業藍皮書

市場分化同樣體現在重磅品種的更迭上。2016-2020年,中國醫院市場藥品銷售額Top20品種中,多個產品或排位更替,或出入排名。如阿托伐他汀、氯吡格雷、恩替卡韋等化學藥品種在經歷集采后,逐漸在Top20清單中消失,而貝伐珠單抗、曲妥珠單抗等生物藥表現搶眼。

2016-2020年中國醫院市場藥品銷售額Top20品種清單變化

數據來源:藥物綜合數據庫(PDB),中國醫藥工業信息中心

集中度提高:重磅新品種賦能下的行業結構變化

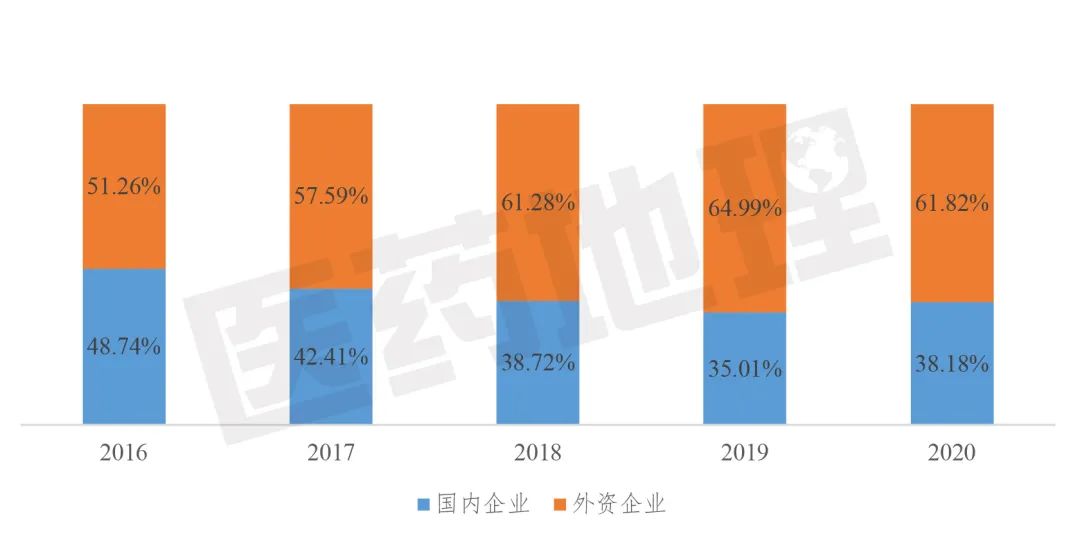

2016-2020年中國醫院市場藥品銷售額Top20企業市場份額變化

數據來源:藥物綜合數據庫(PDB),中國醫藥工業信息中心

Top20企業中,外資企業席位從2016年的9家增長到2020年的11家,外資企業合計市場份額從2016年的51.26%升至2020年61.82%,這與國外重磅創新品種加速進入國內市場息息相關。

2016-2020年中國醫院市場藥品銷售額Top20企業中國內和外資企業份額變化

數據來源:藥物綜合數據庫(PDB),中國醫藥工業信息中心

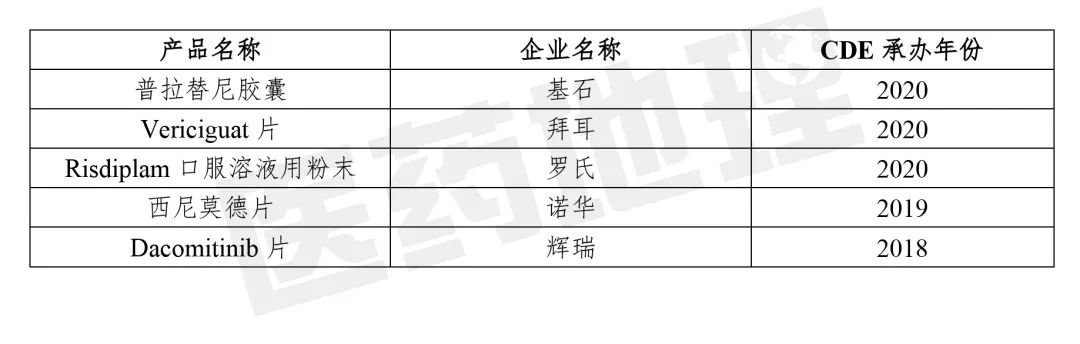

在國家藥監局加速新藥審評審批、接受境外臨床試驗數據以及集采推動專利懸崖、醫保目錄準入更為便捷等因素的影響下,外企加速新品種進入中國。以進口化學藥為例,2016-2020年,CDE總計受理的進口化學藥臨床試驗申請和上市申請逐年走高。2020年,共計有3個進口創新藥在國內申請上市,與2018年、2019年的1個相比,有了明顯突破。海外新品種的入場大為利好中國患者的用藥可及性。

2016-2020年中國進口化學藥臨床試驗申請情況(按受理號計)

數據來源:中國新藥研發監測數據庫(CPM),中國醫藥工業信息中心

2016-2020年中國進口化學藥上市申請情況(按受理號計)

數據來源:中國新藥研發監測數據庫(CPM),中國醫藥工業信息中心

進口創新藥上市申請信息

數據來源:中國新藥研發監測數據庫(CPM),中國醫藥工業信息中心

渠道調整:多方式的增量探索

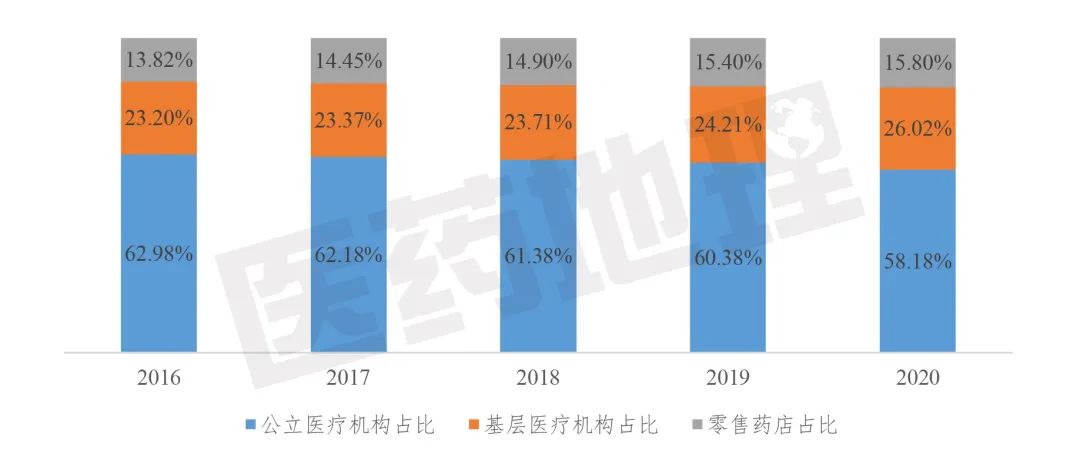

隨著處方外流、集采政策的推進實施,院內市場存量緊縮,院外市場成為藥企的掘金之處。公立醫療機構歷經多年的藥品控費、處方考核,雖仍是中國藥品主要銷售市場,但市場占比平緩走低,2020年公立醫療機構藥品銷售額占整體市場的58.18%,較2019年降低2.2個百分點。零售藥店在醫藥市場中重要性漸增,2020年中國零售藥店藥品銷售額占比為26.02%,較2019年提高1.8個百分點。分級診療與集采的推動下,渠道下沉成為藥企的營銷戰略,基層醫療機構的藥品銷售額占比呈上升態勢。

2016-2020年中國藥品市場格局

數據來源:中國健康產業藍皮書

2021年,國家發改委、國家商務部發布《關于支持海南自由貿易港建設放寬市場準入若干特別措施的意見》,提出支持海南開展互聯網處方藥銷售,意味著網售處方藥開閘。這是繼“互聯網+醫療”、“互聯網+醫保”之后國家推動互聯網與醫藥融合的重磅政策。

政策對“互聯網+醫藥”的規范與支持,拓展了藥品處方外流的空間與時間范圍。近年來,患者網上購藥習慣逐漸養成,網上藥品零售業務開展得如火如荼,銷售額以超40%的增速快速增長。2020年,在新冠肺炎疫情催化下,線上經濟活力進一步激活,全年線上藥品銷售額達243億元,增速達75.60%。