第五批國采251個產品擬中選!其實真正的大贏家是抗腫瘤藥!

經過一整天緊張、激烈的交鋒后,6月23日晚上,上海陽光醫藥采購網“加班”連夜公布了第五批62個國采品種競標的擬中選結果,公示3天。從官宣結果看,擬中選品種共61個涉及148家企業,平均降價幅度為56%。其中,齊魯制藥的利伐沙班(10mg)以98%的降價成功擊敗原研藥廠拜耳,成為本輪國采品種的最高降幅。

至此,備受業界關注的第五批國采品種基本上塵埃落定。據介紹,國采品種累計已占到公立醫院全部化藥采購金額的近1/3。引人注意的是,此次在注射劑占比過半的情況下,外資藥企擬中選品種數量有明顯增加,且多為注射劑品種。不過,輝瑞、AZ等最終意外地沒有出現在擬中選名單中。參照前四批國采的中選情況,這意味著新的一天的開始,高達550億元采購金額的藥品市場將逐漸重塑。

齊魯、科倫等優勢企業領銜勝出

在參與第五批國采開標的205家企業中,有不少企業是趕在“關門前”上車的。

開標前夕,酒石酸美托洛爾片、注射用頭孢曲松鈉、注射用頭孢唑林鈉、注射用頭孢呋辛鈉、多西他賽注射液、注射用蘭索拉唑等20個產品通過一致性評價,趕上新一輪國采并改寫了品種競爭格局。

美托洛爾口服常釋劑型就是一個典型的案例。這個品種上周都還是“1+3”的競爭格局,可就在關門的最后時刻多家企業“跑步”擠進賽道,硬生生將局面打破并將之變成“1+9”的復雜局面。作為首年約定采購量基數最大的品種之一,遠大醫藥、常州四藥、以嶺藥業等與AZ同臺角逐。從擬中選結果來看,最后常州四藥、陜西步長高新制藥、珠海同源藥業、上海旭東海普藥業、以嶺藥業、遠大醫藥及煙臺巨先藥業7家中選。如旭東海普藥業以2.34元(50mg*20片/盒)拿下北京等市場,以嶺藥業以1.85元(25mg*10片/板,3板/盒)拿下天津等市場。其中就不乏剛趕上“末班車”參與競標的企業分食到過10億的大品種。

激烈不激烈!意外不意外!實際上,暗自較勁的企業遠不止它們,第五批國采納入了頭孢呋辛、頭孢曲松、頭孢他啶、頭孢唑林鈉4個頭孢類抗生素重磅品種。據米內網數據,這四大頭孢抗生素2020年公立醫療機構終端銷售額共計超過100億元。

市場爭奪異常白熱化:注射用頭孢曲松鈉共有上海上藥新亞藥業、深圳立健藥業、昆明積大制藥、國藥集團致君(深圳)制藥4家藥企開標前才過評參賽,最后石藥中諾等10家企業中選,其中就包括以26.6元(1g*10瓶/盒)報價拿下浙江、廣東、西藏的立健藥業,及以12.38元(0.25g*10瓶/盒)報價取得山東、河南、貴州等4省的國藥致君藥業;而注射用頭孢唑林鈉則有華北制藥河北華民藥業、石藥集團中諾藥業(石家莊)加入戰局。原本由惠迪森藥業、潤澤制藥和GSK三分天下的格局被打破。

此外,阿奇霉素注射劑、左氧氟沙星注射劑、多西他賽注射劑、羅哌卡因注射劑、吉西他濱注射劑等產品競爭格局相似。從這份擬中選結果中不難注意到一個現象,頭部企業更具優勢。如以注射劑見長的科倫表現不俗,其左氧氟沙星氯化鈉注射液、鹽酸莫西沙星滴眼液、注射用頭孢他啶等相關規格共11個品種全部入圍。

齊魯、揚子江、中國生物、恒瑞、正大天晴等國內頭部企業仍是國采主力。齊魯制藥共13個品種參與報價,11個品種擬中選。其中,降幅最大的是利伐沙班(10mg),下降98%,多西他賽則下降93.71%。同樣吸睛的臨床大品種布地奈德吸入劑(2ml:1mg),正大天晴、健康元太太藥業和四川普銳特分別以5.65元/支、3.39元/支和2.79元/支中選,降幅為59.75%、75.85%和80.12%,最終原研出局。2019年中國公立醫療機構終端吸入劑Top20品牌中,布地奈德排名第一,國內公立醫院終端銷售已超過70億元。2020年2月,正大天晴成功拿下布地奈德混懸液國內首仿,打破原研藥在國內長達20年獨占市場的局面。

總體來說,競爭程度刷新紀錄。利伐沙班申報企業最多,頭孢類競爭激烈,國外企業均有報價。唯一例外的是用于治療高血壓等疾病的普萘洛爾口服常釋劑型流標。

抗腫瘤藥品種明顯增加

從名單上看,還有一個新特點就是參與國采的抗腫瘤藥比前四批增加不少。

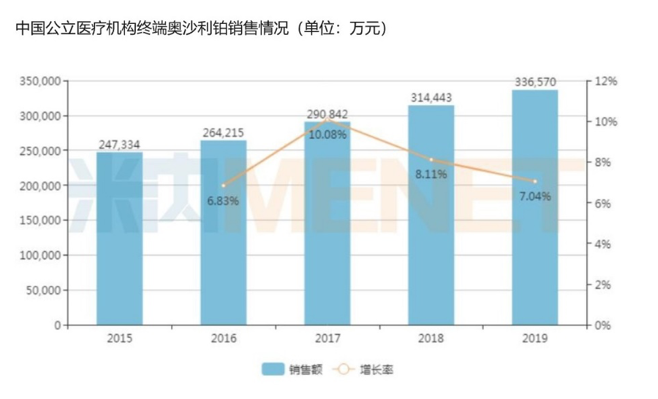

如奧沙利鉑。恒瑞有8個品種參與角逐,包括奧沙利鉑注射液、多西他賽注射液等,三個市場份額超30億的大品種奧沙利鉑、多西他賽、苯磺順阿曲庫銨注射劑均中選。四川匯宇的多西他賽注射劑、奧沙利鉑注射劑也全部中選。就奧沙利鉑注射劑而言,賽諾菲給出了每盒310.51元的價格,降幅超過80%,拿下了河北、吉林等7省市,其余市場由恒瑞、齊魯和四川匯宇分食。

目前國內市場上主要涉及的產品有注射用奧沙利鉑、奧沙利鉑甘露醇注射液、奧沙利鉑注射液。米內網數據顯示,奧沙利鉑注射劑2020年在中國公立醫療機構終端銷售額超過30億元,賽諾菲占比超過60%。2020年6月,齊魯的奧沙利鉑注射液3類仿制上市申請獲批并視同過評,成為其首家過評企業。在奧沙利鉑注射劑(50mg/支)的競標中,恒瑞、齊魯、四川匯宇、賽諾菲4家競標企業分別以91.8元/支、198元/支、236.8元/支和310.51元/支中標,抗腫瘤藥品種競標更積極。

再如紫杉醇類抗腫瘤藥多西他賽注射液,最終由恒瑞、正大天晴、揚子江、齊魯、匯宇制藥和江蘇奧賽康6家企業共享。作為適用于乳腺癌、非小細胞肺癌的治療藥物,2019年中國公立醫療機構終端多西他賽注射劑銷售額超過40億元,2020年同比下降12.71%。分析其競爭格局,多西他賽注射液有超過20家生產廠家,其中恒瑞的市場份額最大,超過40%,原研廠家賽諾菲排第二。這輪國采結果沒有看到該藥原研廠家的身影。

國采常態化倒逼藥企轉型

從藥品劑型看,注射劑占一半,涉及金額占70%,成為本次集采的主力劑型。分析前四批國采品種的市場表現,不難發現,隨著相關品種劑型納入集中采購,其相應的同類品種市場格局也隨之發生改變。如瑞舒伐他汀鈣片和阿托伐他汀鈣片,2019年和2018年這兩個品種及其同類品種在樣本醫院的采購量對比顯示,瑞舒伐他汀鈣片和阿托伐他汀鈣片的采購量顯著放大,但膠囊劑、分散片的采購量出現下降。顯然,口服他汀類藥物細分市場上,各制劑品種在集采后競爭格局迅速調整,尤其是同通用名的不同制劑間,納入集采的劑型替代未進入集采的劑型。

這種市場趨勢的變化也帶來產業層面的進一步加速蛻變。

6月22日,信立泰在國采前夜發布公告稱,將轉讓公司及子公司所有的甲磺酸伊馬替尼原料藥及其制劑在中國大陸地區(港澳臺地區除外)的相關權益至國藥一心制藥有限公司。信立泰解釋道,轉讓仿制藥甲磺酸伊馬替尼相關的權益,旨在進一步提高資產運營效率,專注重點項目的創新研發。交易完成后,預計產生投資收益約460萬元。

以這樣的方式甩賣伊馬替尼,可以看得出其無奈之處。目前該品種除信立泰外,過評企業還有石藥集團歐意藥業、豪森藥業、齊魯制藥等。米內網數據顯示,甲磺酸伊馬替尼片劑2020年度在全國城市公立醫院銷售額合計為16.20億元。

令外界驚愕的是,2021年5月,信立泰的伊馬替尼才通過一致性評價,現轉手就決定將其賣出。很大的原因是,2019年“4+7”擴容開標,豪森藥業、正大天晴伊馬替尼產品分別以10.38元/片、8.93元/粒成功中標。錯過集采的時機,信立泰拿下第三家國產甲磺酸伊馬替尼片劑過評品種,贏面似乎不大。受國采影響的重磅產品還有其首仿藥泰嘉。原本在波立維進軍中國市場的前一年,信立泰搶先一步獲批上市,迅速占領了醫院市場。可2019年第二批國采中,賽諾菲報出2.54元/片的低價成功中標,而信立泰報價為3.13元/片,是當時氯吡格雷競標企業報出的最高價,信立泰因此爆冷出局。

這一次,信立泰又有4個產品擬中選第五批國采,包括利伐沙班片、貝那普利、樂卡地平及數天前才過評的頭孢呋辛鈉。這代表著很多傳統藥企轉型的復雜心態。

總之,透過這份擬中選結果可以看出,盡管競爭激烈,但本次國采沒有出現極高或極低的報價現象,理性報價更為突出。201家企業的355個產品參與投標,148家企業的251個產品獲得擬中選資格。其中,10家外資企業的11個產品擬中選,138家國內企業的240個產品擬中選,外資擬中選企業數為歷次集采最高。

據悉,本次集采堅持“量價掛鉤、招采合一”的基本原則,在“國家組織、聯盟采購、平臺操作”工作機制的基礎上,進一步微調完善規則:一是更加注重中選產品供應保障,進一步明確企業保障供應的責任,并引入確定備選企業的條款。二是將企業的價格和招采信用評價情況納入集采中選條款,對誠信經營、履約記錄良好的企業予以支持,對失信違規、履約記錄差的企業予以約束。在質量方面,繼續堅持以通過一致性評價作為仿制藥參加集采的門檻。

集采制度在質量、價格、供應、信用等方面的規定逐漸完善和平衡。國家醫保局成立以來已開展5批藥品集中帶量采購,覆蓋218個品種,涉及市場容量達2200億元。近期,大型臨床真實世界研究也表明,中選仿制藥療效和原研藥一致。按照常態化制度化開展藥品集中帶量采購工作的要求,今后,國家組織藥品集中采購范圍將持續擴大,以臨床用藥需求為導向,確保藥品質量及供應,提高群眾受益面和獲得感。