鼻炎用藥零售市場前五品牌穩定 外資仍占主導

在我國工業不斷加速發展的同時,環境也在持續惡化。有報告稱,中國500個大型城市中,只有不到1%的城市達到世界衛生組織推薦的空氣質量標準。我國鼻炎患者有3億多人,鼻炎發病率高達37%,并且患者人數每年以3%的速度遞增,這就為鼻炎類藥物市場的發展帶來了巨大的空間。

疫情緩和,市場增長勢頭強勁

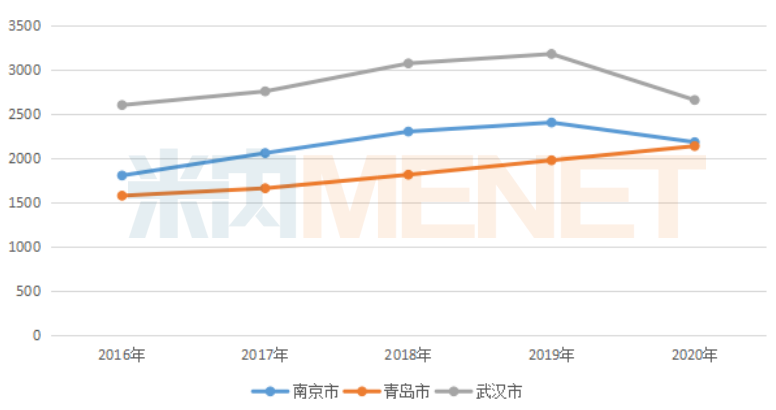

根據米內網重點城市實體藥店終端競爭格局數據顯示,2016-2019年南京、青島、武漢三城市鼻炎用藥市場規模均呈現穩步增長的趨勢,2020年因疫情緣故,人們長時間戴著口罩,減少外出,隔絕了一部分引起鼻炎的因素如塵螨、花粉、柳絮等,鼻炎患者購藥需求相對減少。南京、武漢兩城市鼻炎用藥市場的增長勢頭在2020年有所緩和,尤其是受疫情影響最大的武漢,表現得更加明顯;青島因其地理位置屬海洋性季風氣候,當地過敏性鼻炎的發病率高達15%,患者用藥需求增加使得市場規模不降反升。

圖1:2016-2020年三城市鼻炎用藥銷售趨勢(單位:萬元)

化學藥一路攀爬,成為市場主角

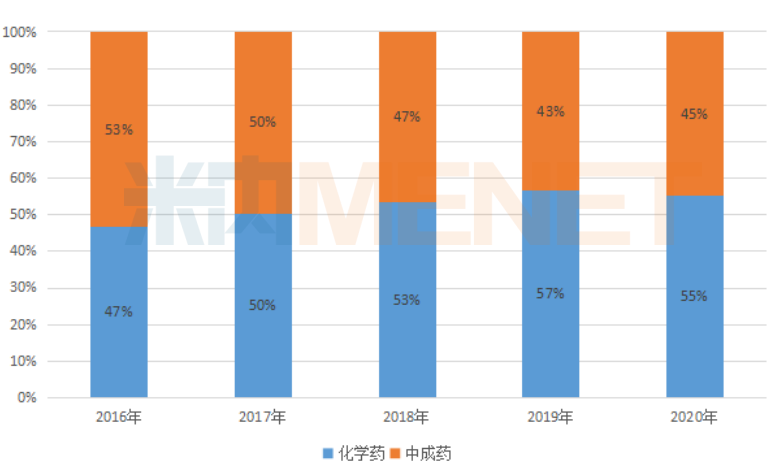

在鼻炎用藥市場中,中成藥曾因副作用小、藥效溫和深受患者喜愛,近幾年隨著生活節奏加快及鼻炎急性發作越發頻繁,便捷攜帶、效果明顯的化學藥逐步成為市場主力。數據顯示,2016年上述三城市中成藥市場份額高出化學藥市場份額6個百分點,隨后幾年中成藥地位受到威脅,逐漸被削弱,而化學藥愈加受到患者青睞,其市場份額逐步攀升。到2020年,化學藥占據了55%的市場份額,較2016年增長8個百分點,搶占了市場的主角位置。

圖2:2016-2020年三城市鼻炎用藥中成藥及化學藥的占比情況

攜帶方便、直達患處,吸入劑獨占鰲頭

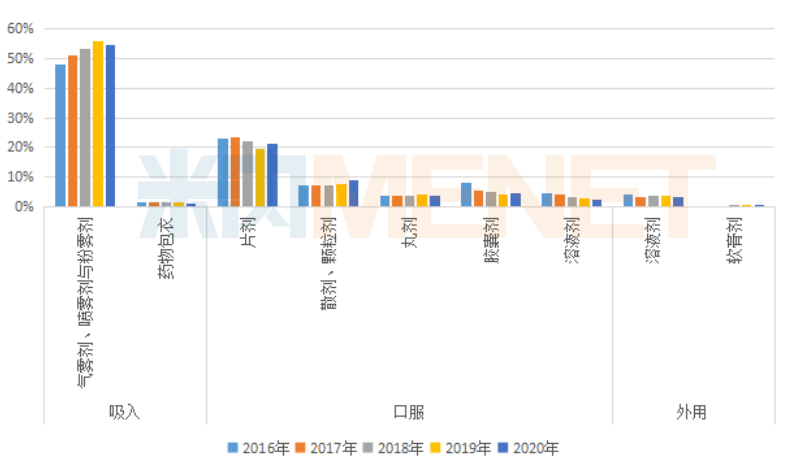

從用藥劑型上看,鼻炎用藥僅有8種劑型,2020年南京、青島、武漢三城市鼻炎用藥市場由吸入劑、口服劑、外用劑三分天下,占比分別為56%、41%和3%。其中由氣霧劑、噴霧劑與粉霧劑組成的吸入劑型獨占鰲頭,因其具有使用簡單、攜帶方便、局部吸入用藥直達患處、迅速緩解癥狀等優點,成為鼻炎患者用藥的首選劑型。吸入劑從2016年開始逐步擴張市場,到2020年已經占據54%的市場份額,領軍地位穩固。口服制劑則以片劑為首,近五年的市場份額均在20%左右,其它劑型因吸入劑的勢頭過猛而呈現逐漸下滑趨勢。外用劑型如滴鼻液、鼻部涂抹軟膏僅在市場中占據微小份額。

圖3:2016-2020年三城市鼻炎用藥劑型占比情況

前五品牌穩定,外資品牌占市場主導

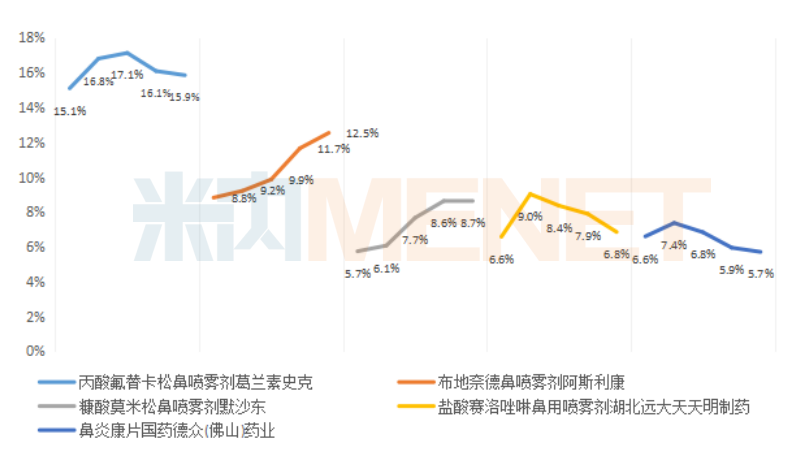

2016-2020年三城市鼻炎用藥前五品牌穩定,排名次序有微小變化。穩穩占據前兩名的是外資品牌,均為糖皮質激素鼻部噴霧劑,2020年二者合計占據28.3%的市場份額。由葛蘭素史克生產的丙酸氟替卡松鼻噴霧劑(輔舒良),因其強效的抗炎活性和獨特的制劑形式,直擊患處,療效獨特、副作用小而深受患者喜愛,名列榜首。位居第二的是阿斯利康生產的布地奈德鼻噴霧劑(雷諾考特),近幾年奮力直追,勢頭猛烈,未來可期。默沙東生產的糠酸莫米松鼻噴霧劑(內舒拿)也從2016年的第五名逐漸攀升,2019年起連續兩年拿下第三名。

原本在市場中表現良好的國產品牌,國藥德眾藥業的鼻炎康片和湖北遠大天天明制藥的鹽酸賽洛唑啉鼻用噴霧劑則在市場競爭中漸漸衰落,無緣前三甲。值得注意的是,在前五名中有四個品牌屬于化學藥鼻用噴霧制劑,鼻炎康片是唯一一個進入前五的中成藥。

圖4:2016-2020年三城市鼻炎用藥前五品牌份額變化趨勢

在南京、青島、武漢三城市的鼻炎用藥市場中,化學藥領軍市場且一路高歌。相對于化學藥,中成藥則品類繁雜,讓鼻炎患者在用藥選擇時不免眼花繚亂。但鼻炎康片憑借多種多樣的營銷廣告及良好的藥效口碑,在鼻炎用藥市場中闖出一片天地。因此,品牌效應是各廠家在鼻炎用藥市場競爭中需要抓住的重點,只有將品牌效應發揮極致,才能成為患者購藥時的傾心之選。

來源:米內網數據庫

注:米內網重點城市實體藥店終端競爭格局是以北京、上海、廣州、深圳等22個重點城市所有實體藥店的銷售數據為基礎,對全品類進行連續監測的樣本城市用藥數據庫。上述銷售額以產品在終端的平均零售價計算。