東陽光藥6大品種或首家過評 破解一品獨大

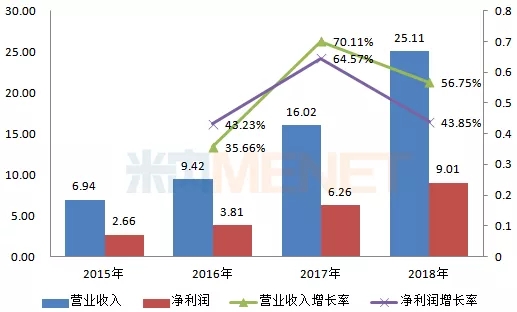

日前,東陽光藥發布2018年年報,公司實現營業收入25.1億元,同比去年增長56.75%;凈利潤9.01億元,同比去年增長43.85%。核心產品可威銷售量擴大促進東陽光藥業績快速增長,為破解一品獨大隱患,公司2018年研發投入大幅增長,在抗病毒、抗腫瘤、內分泌及代謝系統等領域布局多個新產品,同時,東陽光藥也積極推進一致性評價工作,目前已有5個品種首家過評,此外還有6個品種有望首家過評。

業績高速增長,可威“霸主地位”難以撼動

圖1:2015-2018年東陽光藥業績情況(單位:億元)

(來源:上市公司年報)

東陽光藥專注于抗病毒、內分泌及代謝類疾病、心血管疾病等治療領域,近幾年來,公司營業收入及凈利潤均呈現快速增長態勢,2018年實現營業收入25.11億元,同比去年增長56.75%;凈利潤9.01億元,同比去年增長43.85%;毛利率84.11%,同比去年增加1.62%,毛利率增加的主要原因是高毛利率產品可威銷售量擴大。

圖2:東陽光藥不同治療領域收入情況(單位:億元)

(來源:上市公司年報)

從細分領域收入情況看,抗病毒領域是東陽光藥業務主戰場,撐起公司近九成的銷售業績;從產品結構看,抗病毒用藥可威(磷酸奧司他韋膠囊及顆粒)、內分泌及代謝類疾病用藥爾同舒(苯溴馬隆片)、心血管疾病用藥歐美寧(替米沙坦片)及欣海寧(苯磺酸氨氯地平片)、呼吸系統用藥喜寧(鹽酸西替利嗪分散片)仍舊是公司核心產品,營業額占總營業額比例分別為89.50%、3.93%、2.27%、1.20%及1.70%。

可威2018年實現銷售收入22.47億元,同比去年增長60.35%,其中顆粒劑銷售額為16.18億元,占公司總營業收入64.44%。借助可威,東陽光藥榮登內地制藥企業“流感藥物市場一哥”寶座,且成為抗病毒藥物治療行業的細分類寡頭。

磷酸奧司他韋是一種神經氨酸酶抑制劑,其在對抗不同類型流感的效用早已得到全球范圍的認同,該產品也是國家衛健委建議治療流感的一線治療方案,且適用于高風險患者或有嚴重癥狀患者的疑似病例,目前已進入醫保、基藥兩個目錄。

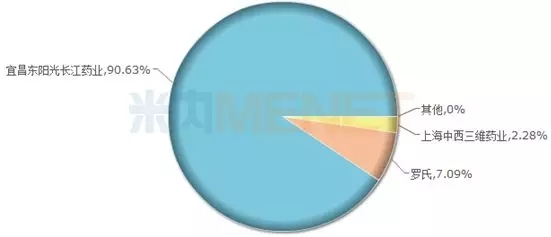

圖3:2017年中國公立醫療機構終端奧司他韋競爭格局

(來源:米內網中國公立醫療機構終端競爭格局)

磷酸奧司他韋由羅氏研發,于2002年進入中國市場,商品名為達菲,2005年全球流感爆發,羅氏因產能不足,迫于壓力放開專利授權,允許上藥集團及東陽光藥生產奧司他韋,目前國內市場保持“三分天下”的狀態。從2017年中國公立醫療機構終端奧司他韋競爭格局看,東陽光藥的可威以90.63%的市場份額遙遙領先,依靠的是——

一是獨家劑型。國內市場擁有磷酸奧司他韋生產批文的3家企業中,僅東陽光藥上市銷售磷酸奧司他韋顆粒。流感高發于兒童及老年群體,而顆粒劑便于服用,更適合這些人群使用,這也推動了磷酸奧司他韋顆粒銷售額的高速增長。

二是價格優勢。據米內網MID藥品索引綜合數據庫,國內市場僅東陽光藥擁有奧司他韋原料藥批文,公司磷酸奧司他韋制劑所需原料自產自用,擁有成本和產品定價的優勢。此外,可威兩種劑型均已進入國家醫保目錄,大大降低患者用藥負擔。

三是質量過關。東陽光藥的可威(磷酸奧司他韋膠囊)是國內首個通過一致性評價的磷酸奧司他韋品種,質量、療效與原研藥品一致,此外磷酸奧司他韋顆粒也已完成生物等效性試驗。

四是銷售團隊。報告期內,東陽光藥建立四大銷售模式,全面覆蓋中國醫療機構市場,銷售團隊人數達2690人。針對核心產品可威,公司布局OTC端及積極進行基層滲透,這兩個銷售終端有望成為可威新的銷售增長點。

破解單品獨大,三大領域布局新產品

從業務收入看,東陽光藥依靠可威單品打天下,但如果從公司近年來的研發管線看,這個隱患不復存在。目前東陽光藥產品線豐富且呈現逐年遞增態勢,布局的領域主要為抗病毒、抗腫瘤、內分泌及代謝疾病。

據東陽光藥年報,公司2018年研發投入2.24億元,同比去年增長131.24%,占總營業額比例為8.93%。研發費用大幅增加主要是由于丙肝藥物的臨床研究開支所致。

表1:東陽光藥處于臨床研究的新藥

(來源:米內網數據庫)

在抗病毒領域,東陽光藥“主攻”乙型肝炎及丙型肝炎。丙肝方面,磷酸依米他韋+索磷布韋聯用已完成III期臨床試驗受試者入組,計劃在2019年申報上市;與太景合作的磷酸依米他韋+伏拉瑞韋即將開展臨床III期試驗,預計2020年申報上市。乙肝方面,全新機制和靶點的抗乙肝新藥莫非賽定,與恩替卡韋做頭對頭臨床試驗,目前已進行到II期臨床,該產品是首個抗乙肝病毒核衣殼的藥物,有望治愈乙肝。

在抗腫瘤領域,截至目前,東陽光藥已有5個1類新藥進入臨床研究,其中在報告期內有4個1類新藥進入I期臨床,對甲苯磺酸寧格替尼膠囊和甲磺酸萊洛替尼膠囊預計已進入Ib期臨床。

在內分泌與代謝領域,東陽光藥在胰島素產品線規劃完整,目前已有5款胰島素進入臨床研究,涵蓋第二代和第三代胰島素。其中重組人胰島素進展最快,已申報生產,預計2019年獲批上市;重組人預混甘精胰島素、門冬胰島素預混30、甘精胰島素處于臨床III期階段,計劃2020年底或2021年獲批上市;速效門冬胰島素處于臨床I期階段,有望2021年獲批上市。此外,1類新藥榮格列凈也于報告期內進入臨床I期研究。

另辟蹊徑,一致性評價將迎爆發期

通過一致性評價已經成為各省市掛網采購、參與國家帶量采購的“敲門磚”,東陽光藥也在加緊布局中。除了按照一致性評價補充申請提交申請的常規做法,東陽光藥更“鐘意”于另辟蹊徑,通過“國外轉報國內”的方法實現彎道超車。

表2:東陽光藥(含子公司)一致性評價通過情況

(來源:米內網MED中國藥品審評數據庫2.0)

據米內網MED中國藥品審評數據庫2.0,截至目前,東陽光藥(含子公司,下同)共有5個品種提交一致性評價補充申請,其中磷酸奧司他韋膠囊已順利通過一致性評價。從過評情況看,目前公司共有5個品種首家通過或視同通過一致性評價。

“國外轉報國內”已成為東陽光藥布局國內一致性評價不可或缺的助力,公司前后通過收購廣東東陽光藥業目標資產,獲得33個仿制藥,其中多個品種已在美國獲得ANDA文號并轉報國內。

表3:東陽光藥收購的33個仿制藥

(來源:上市公司公告、米內網數據庫)

2018年7月10日,東陽光藥發布公告稱,公司擬以5.05億元收購廣東東陽光藥業6個仿制藥品種,6個品種均已獲得ANDA文號,其中4個已在國內獲批生產,視同通過一致性評價,其余2個已經申報上市,目前還在審評審批中。

2019年2月25日,東陽光藥擬以16.26億元收購廣東東陽光藥業27個仿制藥品種,包括恩替卡韋片、苯磺酸氨氯地平片、瑞舒伐他汀鈣片、阿托伐他汀鈣片、硫酸氯吡格雷片等超50億大品種。

27個仿制藥中已有12個產品通過FDA生產現場檢查或ANDA批文,有15個產品已在國內提交上市申請,且有8個產品被納入優先審評。

表4:有望首家通過或視同通過一致性評價的品種

(來源:米內網MED中國藥品審評數據庫2.0)

截至目前,東陽光藥有4個品種獨家提交一致性評價補充申請或按新注冊分類提交上市申請,有2個品種首家按新注冊分類提交上市申請,這6個品種東陽光藥有望首家獲批,通過或視同視同一致性評價。

結語

隨著羅氏授權給東陽光藥的奧司他韋專利陸續到期,日本批準ShionogiCo.公司抗流感新藥Baloxavirmarboxil上市,FDA批準羅氏新型流感藥物Xofluza上市,未來兩年有望進入中國市場……新藥競爭及專利懸崖將在未來逐漸壓縮奧司他韋的利潤空間。東陽光藥以可威為支點,撬動多條產業鏈,為企業未來多元化布局提供充足的想象力。