零售藥店過億品牌404個!11個抗腫瘤藥飆漲超150%

米內網最新數據顯示,2019年中國城市零售藥店終端過億品牌達404個,比2018年多了27個。其中化學藥占242個,比2018年多了27個;中成藥有162個,數量與2018年持平。從大類情況來看,化學藥抗腫瘤和免疫調節劑過億品牌比2018年多了16個,其中10個品牌2019年增速超過100%。隨著近幾年處方外流、優先審評加快新藥上市,一些抗腫瘤新藥在DTP藥房銷售火爆,帶動了零售藥店市場再攀新高。那么,究竟是哪些品牌爆發力驚人呢?

表1:2019年零售藥店過億品牌的分布情況

來源:米內網中國城市零售藥店格局

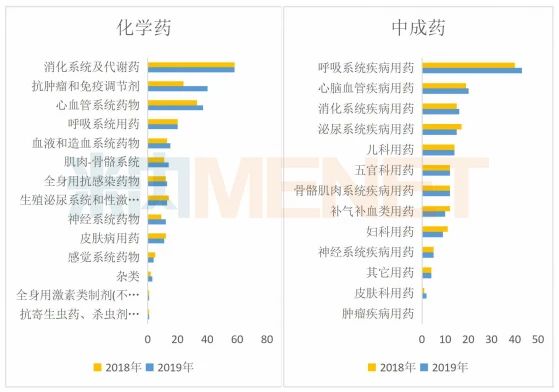

圖1:各大類過億品牌的對比情況

來源:米內網中國城市零售藥店格局

2019年中國城市零售藥店終端化學藥總體銷售規模達1336億元,過億品牌有242個。從大類情況來看,消化系統及代謝藥占58個,與2018年持平;抗腫瘤和免疫調節劑占40個,比2018年多了16個;心血管系統藥物占37個,比2018年多了4個;呼吸系統用藥占20個,與2018年持平。

2019年中國城市零售藥店終端中成藥總體銷售規模達1116億元,過億品牌有162個,與2018年持平。從大類情況來看,呼吸系統疾病用藥占43個,比2018年多了3個;心腦血管疾病用藥占20個,比2018年多了1個。

18個化藥品牌銷售額飆升,羅氏、恒瑞、東陽光藥領頭

表2:2019年銷售額增長率超過100%的過億化藥品牌(單位:萬元)

來源:米內網中國城市零售藥店格局

2019年中國城市零售藥店終端18個化藥品牌增速超過100%。從亞類情況來看,11個為抗腫瘤藥,2個為全身用抗病毒藥,血液代用品和灌注液、作用于腎素-血管緊張素系統的藥物、止血藥、減肥藥、抗血栓形成藥各占1個。

羅氏鹽酸阿來替尼膠囊暴漲236倍

新一代ALK抑制劑羅氏的鹽酸阿來替尼膠囊于2018年3月被納入優先審評,同年8月獲批進入中國市場,用于治療間變性淋巴瘤激酶(ALK)陽性的局部晚期或轉移性非小細胞肺癌。米內網數據顯示,2019年羅氏的阿來替尼在全球的銷售額達8.76億瑞士法郎(約9億美元)。

圖2:阿來替尼的銷售情況(單位:萬元)

來源:米內網數據庫

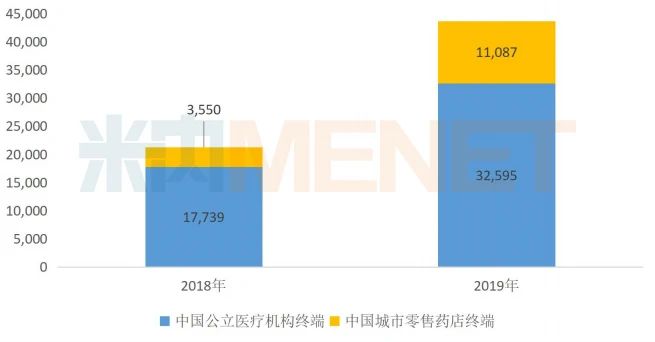

米內網數據顯示,在中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院(簡稱中國公立醫療機構)終端,羅氏的鹽酸阿來替尼膠囊2018年銷售額為888萬元,2019年飆漲至1.39億元,增長率為1461.71%;在中國城市零售藥店終端,該產品2018年的銷售額為89萬元,2019年飆漲至2.11億元,增長率高達23608.99%。

鹽酸阿來替尼膠囊已成功進了2019版國家醫保談判目錄,限制使用范圍為限間變性淋巴瘤激酶(ALK)陽性的局部晚期或轉移性非小細胞肺癌患者,2020年1月1日開始執行,該產品在中國公立醫療機構終端的銷售額有望繼續攀升。

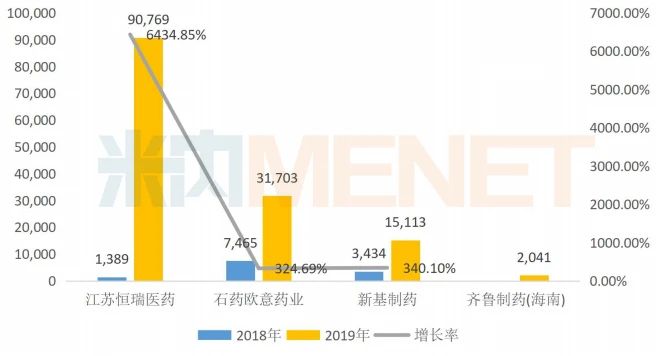

注射用紫杉醇(白蛋白結合型)全線飆漲

圖3:注射用紫杉醇(白蛋白結合型)的銷售情況(單位:萬元)

來源:米內網中國城市零售藥店格局

目前國內市場上,注射用紫杉醇(白蛋白結合型)已形成了“原研+3仿制”的格局,石藥歐意藥業與恒瑞均在2018年獲批生產并視同過評,2019年恒瑞暴增6434.85%,銷售額超過9億元,今年突破10億是大概率事件,而石藥歐意的增長率也有324.69%,銷售額為3.17億元。齊魯制藥在2019年獲批,2020年的增速又將會如何?我們拭目以待。

紫杉醇(白蛋白結合型)由美國Abraxis BioScience公司開發,2010年新基收購了Abraxis,將該產品收入囊中,2008年獲批進入中國市場。2020年1月的第二輪國家集采中,新基、恒瑞、石藥中標,但隨后在3月25日,國家藥監局發布公告稱,因在境外生產現場檢查中發現新基的注射用紫杉醇(白蛋白結合型)部分關鍵生產設施不符合我國藥品生產質量管理基本要求,存在生產過程無菌保障措施不到位等問題,依法暫停進口、銷售和使用該產品,國家組織藥品集中采購和使用聯合采購辦公室取消了該產品的中標資格,由恒瑞和石藥瓜分其原中標區域。百濟神州在2020年一季報中提到,新基已對中國大陸地區所有現有存貨開始實施自愿召回。如此來看,新基的注射用紫杉醇(白蛋白結合型)2020年無論是在公立醫療機構終端,還是城市零售藥店終端的銷售均受到毀滅性打擊,何時才能恢復在國內的銷售仍是未知數,但該品牌深耕中國市場多年,若有機會重回市場,預計首先會在零售市場進行布局。

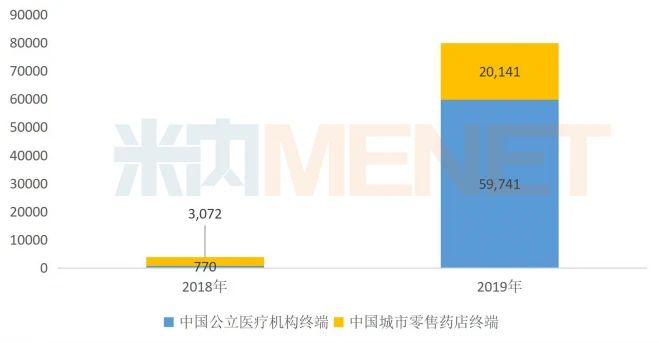

恒瑞馬來酸吡咯替尼片突破2億元

圖4:吡咯替尼的銷售情況(單位:萬元)

來源:米內網數據庫

馬來酸吡咯替尼片是恒瑞2018年獲批的1類新藥,是我國首個基于II期臨床研究成果獲得國家藥監局有條件批準上市的治療實體瘤的創新藥,該產品的上市將為中國HER2陽性晚期乳腺癌患者帶來新的治療選擇。在中國公立醫療機構終端,2018年馬來酸吡咯替尼片為770萬元,2019年飆漲至近6億元,增長率為7658.57%。在中國城市零售藥店終端,2018年銷售額為3072萬元,2019年攀升至2億元左右,增長率為555.63%。

馬來酸吡咯替尼片已成功進入2019版國家醫保談判目錄,限制使用范圍為限表皮生長因子受體2(HER2)陽性的復發或轉移性乳腺癌患者的二線治療,2020年1月1日開始執行,該產品在中國公立醫療機構終端的銷售額有望再度暴增。

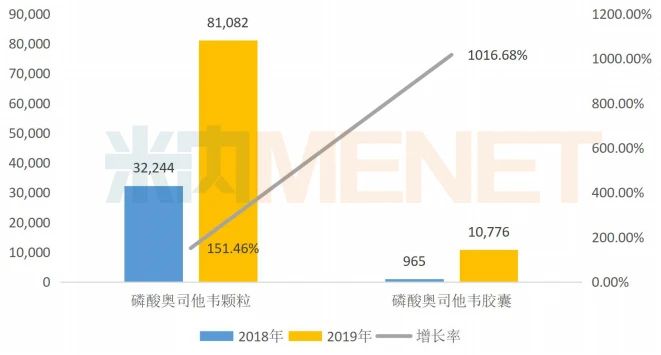

東陽光藥奧司他韋兩大劑型雙雙破億

圖5:東陽光藥奧司他韋的銷售情況(單位:萬元)

來源:米內網中國城市零售藥店格局

國產“流感神藥”東陽光藥的奧司他韋主要產品有顆粒劑與膠囊劑,其中顆粒劑為獨家劑型。近幾年流感發病率的提高,帶動了消費者在零售市場購買該品牌的欲望,在中國城市零售藥店終端,顆粒劑2019年銷售額為8.1億元,增長率為151.46%,膠囊劑更是暴漲10倍,直接破億,成為東陽光藥在零售市場的另一個過億產品。

3個中成藥品牌首破億元,這個婦科安胎藥一枝獨秀

表3:2019年銷售額增長率超過100%的過億中成藥品牌(單位:萬元)

來源:米內網中國城市零售藥店格局

2019年中國城市零售藥店終端3個中成藥品牌增速超過100%。從亞類情況來看,清熱解毒用藥、婦科安胎藥、感冒用藥各占1個。

圖6:滋腎育胎丸的銷售情況(單位:萬元)

來源:米內網數據庫

2019年中國城市零售藥店終端婦科用藥的市場規模接近55億元,增長率下滑4.71%,其中過億品牌有9個,2019年銷售額為正增長的僅有3個,白云山中一藥業的婦科安胎藥滋腎育胎丸以212.31%的增長率成為大黑馬。

白云山在2019年年報中提到,滋腎育胎丸銷售量同比增加63.82%,而庫存量同比減少46.95%,主要系前期加大對產品的設計研發和市場推廣等投入,且隨著國家二孩政策的放開,產品進入快速發展期,致使銷售量增長較快,庫存量相應減少。從終端情況來看,該產品的主要市場仍是公立醫療機構終端,2019年銷售額接近3.3億元,增長率為83.75%,而在中國城市零售藥店終端的爆發力不容忽視,2019年成功破億,一舉拿下婦科安胎藥TOP1品牌的榮譽。

數據說明:米內網《中國城市零售藥店化學藥與中成藥終端競爭格局》中,所指“城市”的統計范圍是:293個地市及以上城市,即中國所有地級及以上城市的零售實體藥店(不含縣鄉村實體藥店);上述銷售額以產品在終端的平均零售價計算。