“4+7”帶量采購政策下 DTP藥房或成突破點

2018年11月14日,中央全面深化改革委員會第五次會議審議通過了《國家組織藥品集中采購試點方案》,這次組織的集中采購主要是以完善帶量采購方法換取更優(yōu)惠的價格,對于消除醫(yī)院“二次議價”空間、規(guī)范評標專家行為、促進評標過程規(guī)范化等具有重大作用。

4+7帶量采購:新政治頑疾

“看病貴”這個頑疾,屢被詬病,重要原因之一就是藥品價格虛高。對此,國家醫(yī)保局試點辦、聯(lián)采辦認為,量價脫鉤、競爭不足、采購分散及政策缺乏協(xié)同是導致藥價虛高的主要因素。為促進藥價回歸合理水平,4+7帶量采購政策應運而生。

2018年11月14日,中央全面深化改革委員會第五次會議審議通過《國家組織藥品集中采購試點方案》,明確了帶量采購的總體思路,即“國家組織、聯(lián)盟采購、平臺操作”。

2018年11月15日,國家組織藥品集中采購試點,試點地區(qū)為北京、天津、上海、重慶和沈陽、大連、廈門、廣州、深圳、成都、西安11個城市。試點地區(qū)委派代表組成聯(lián)合采購辦公室作為工作機構,代表試點地區(qū)公立醫(yī)療機構實施集中采購,日常工作和具體實施由上海市醫(yī)藥集中招標采購事務管理所承擔。并發(fā)布文件《4+7城市藥品集中采購文件》,其中文件注明在化學藥品的采購時,需要約定采購量。

文件涉藥品種是根據(jù)已批準通過國家藥品監(jiān)督管理局仿制藥質(zhì)量和療效一致性評價目錄和按《國家食品藥品監(jiān)督管理總局關于發(fā)布化學藥品注冊分類改革工作方案的公告》〔2016年第51號〕化學藥品新注冊分類批準的仿制藥品目錄,不包括中草藥、中成藥、生物制劑等。

4+7試點區(qū)域:降費效果明顯

今年6月,國務院深化醫(yī)藥衛(wèi)生體制改革領導小組向全社會公布了《深化醫(yī)藥衛(wèi)生體制改革2018年工作總結》,重點總結了4+7帶量采購的工作成果。2018年,遴選試點品種,31個試點通用名藥品有25個中選,其中通過一致性評價的仿制藥22個、占88%。從公布中選結果看,與試點城市2017年同種藥品采購價相比,中選價平均降幅52%,最高降幅96%。按照擬中選結果測算,預計11個城市對應品種的藥品采購費用從77億元下降到19億元,費用下降75.3%。

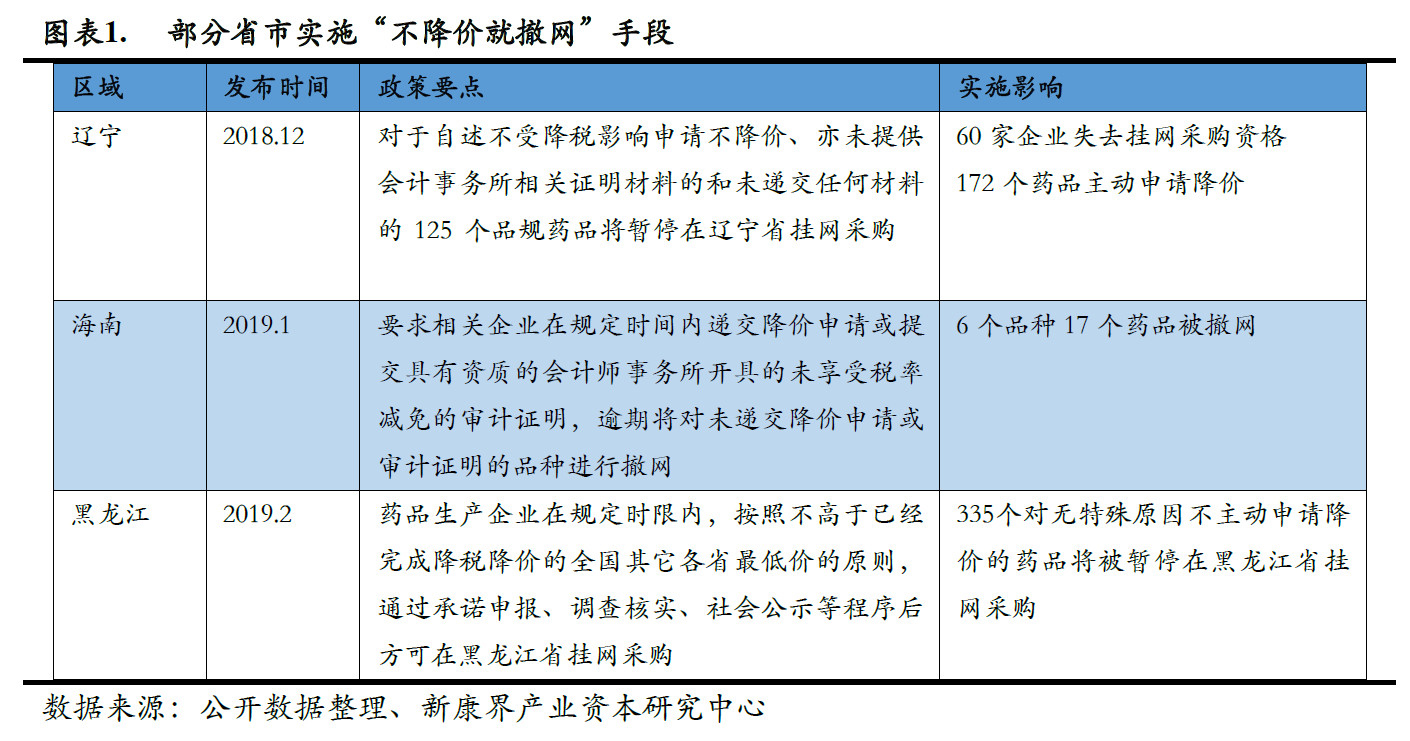

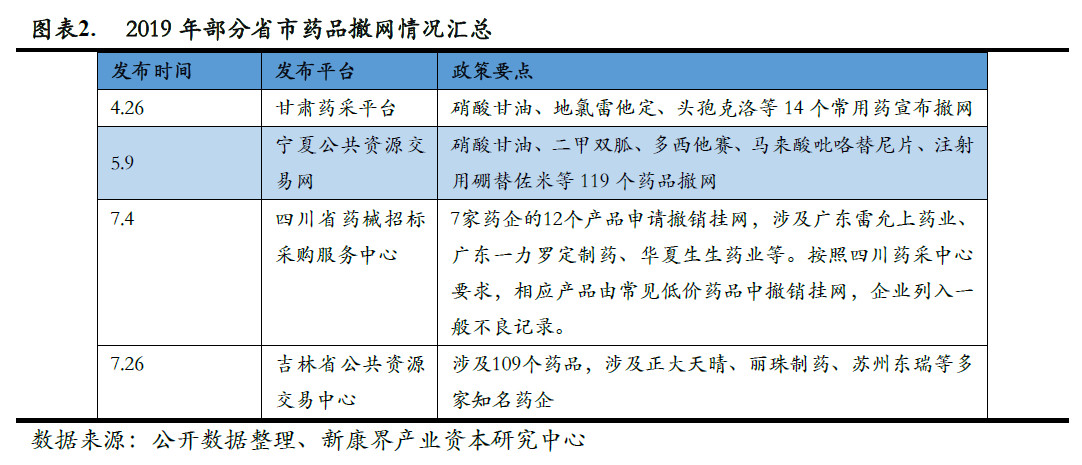

非試點區(qū)域:撤網(wǎng)情況頻發(fā)

受帶量采購政策的影響,全國其他非試點區(qū)域也紛紛效仿出臺集中采購政策,其中多省市都采取了“不降價就撤網(wǎng)”的強制手段。就目前趨勢看來,這一手段的執(zhí)行范圍還可能會進一步擴大。

這些撤網(wǎng)的藥品在失去市場的同時,企業(yè)還將被地方藥采平臺標記不良記錄、進入“黑名單”等處罰,折射出企業(yè)無法接受進一步降價的無奈。此前,在國家組織帶量采購試點城市中,大批藥品價格跌破了“地板價”,但在各地采購中,如果沒有大規(guī)模采購量的保障,加之各地對標全國最低價的政策傾向,企業(yè)往往寧可放棄市場,也不愿把價格降得過低。

值得一提的是,在大環(huán)境的影響下,部分跨國藥企主動在非4+7試點地區(qū)降價或者降低非4+7品種的價格。根據(jù)遼寧藥品耗材采購辦公室發(fā)布《關于托珠單抗注射液等2個藥品價格調(diào)整的通知》,同意羅氏的托珠單抗注射液由原來1925. 00 元/支調(diào)整到830.00 元/支,降幅達57%。

試點范圍將進一步擴大

近期多省份集中展開4+7入選品種的報量工作。根據(jù)公開信息,河南、安徽、江蘇、廣西4省市發(fā)布通知,要求各級醫(yī)療機構上報入選藥品2017年及2018年的實際采購數(shù)據(jù)。早在6月,河北、青海、內(nèi)蒙古3省市已經(jīng)開始了摸底統(tǒng)計,青海省還要求上報2019年8月到2020年7月的預計銷量。實際上,重慶是今年最早開始統(tǒng)計工作的城市,2月份便在統(tǒng)計2018年的采購明細,并按采購計劃數(shù)量不低于2018年度使用數(shù)量70%的原則,形成2019計劃采購量明細。

截至目前,總計8省/市/自治區(qū)已經(jīng)開始統(tǒng)計銷量,為擴大試點范圍做準備,4+7版圖將越來越大。

帶量采購或引發(fā)藥房和藥企的博弈

短期來看,帶量采購導致中標藥品價格下降,影響了藥店線上線下的品種銷量。據(jù)第一藥店財智稱,西安市的一家藥品零售連鎖企業(yè),因為院內(nèi)院外價格差距大,廠家不降價不補差而下架阿托伐他汀鈣片,與此同時,據(jù)《中國藥店》 稱,深圳信立泰的中標品種硫酸氯吡格雷(泰嘉)目前已在4+7城市藥店斷貨,目的是防止全國價格波動,等全國價格統(tǒng)一后才能繼續(xù)供貨。

上述兩個獨立案例,雖不構成趨勢,但隱約反映出藥企和藥店之間的利益博弈:制藥企業(yè)藥品中標后,但不會主動進行全國、全渠道降價,在趨勢不明朗時,寧可暫時放棄藥店渠道;零售藥店擔心醫(yī)院的價格沖擊,希望藥企出讓利潤,院店同價。

院外市場備受關注

可以明確的是,由于4+7帶量采購,院外市場已經(jīng)成了醫(yī)藥市場關注的重點,未來很多企業(yè)會抓緊向零售渠道布局。在未來,院外零售市場也將成為藥廠、商業(yè)流通企業(yè)、連鎖藥店的必爭之地。大量的流標、主動棄標的處方藥品種轉(zhuǎn)向拓展院外市場。

轉(zhuǎn)頭布局院外市場這一趨勢在跨國制藥企業(yè)的戰(zhàn)略中也尤為明顯。6月30日,百洋醫(yī)藥集團牽頭,包括武田制藥、西安楊森、羅氏、輝瑞、飛利浦、默沙東、安斯泰來、杰特貝林、三生制藥等29家全球知名的主流醫(yī)藥工業(yè)企業(yè)聯(lián)合宣布,啟動“千億處方藥零售平臺”,以期尋找新的利潤增長點。

DTP藥房迎來新機會

在帶量采購的政策壓力下,醫(yī)藥零售勢必走向差異化競爭,而提供新特藥服務的DTP藥房將成為突破點。此外,未來藥店進貨渠道將得到拓寬,銷售品種也將更加多元化,這對于直接對接企業(yè)且專業(yè)服務能力更強的DTP藥房來說,更有可能承接利好。